ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

4957 ヤスハラケミカル が浮上しました。2024年11月3日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.65です。

接着剤、粘着テープ、ゴム、プラスチック、塗料、インキなどに使用される天然テルペン樹脂を国内で製造している唯一の企業です。

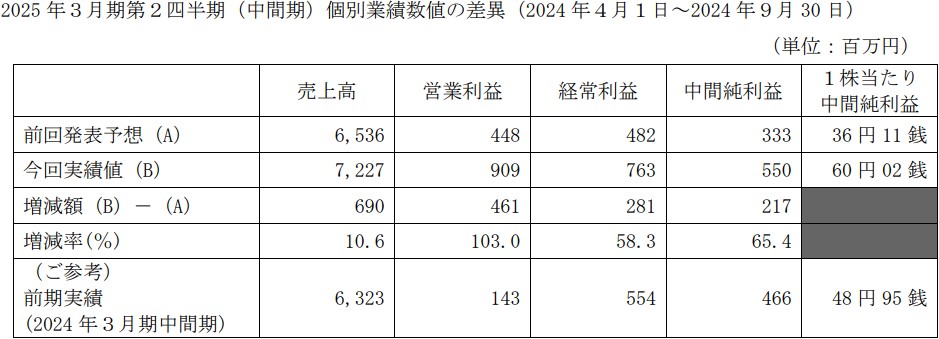

10/31(木)の大引け後16:00に、25年3月期の中間決算が発表されました。

前年同期比の業績は、売上高+14.3%、営業利益+534.5%、純利益+18.2%。

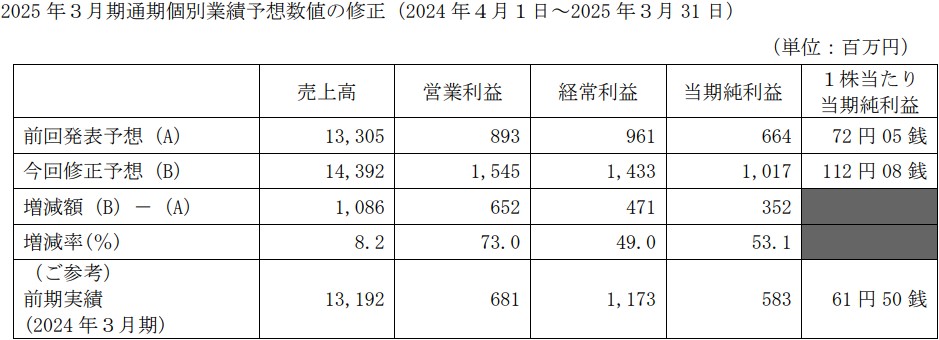

前年比の通期業績予想は、売上高+9.1%、営業利益+126.9%、純利益+74.5%へ上方修正。

同時に、中間実績および通期予想の増減率も発表されています。特に営業利益の伸びが顕著で、通期では前回予想の8.93億円から+73.0%の15.45億円へ引き上げられました。

1株当たり当期純利益(EPS)が72.05から+53.1%の112.08へ上昇した結果、PERが低下し、スクリーニングの条件に一致するようになりました。

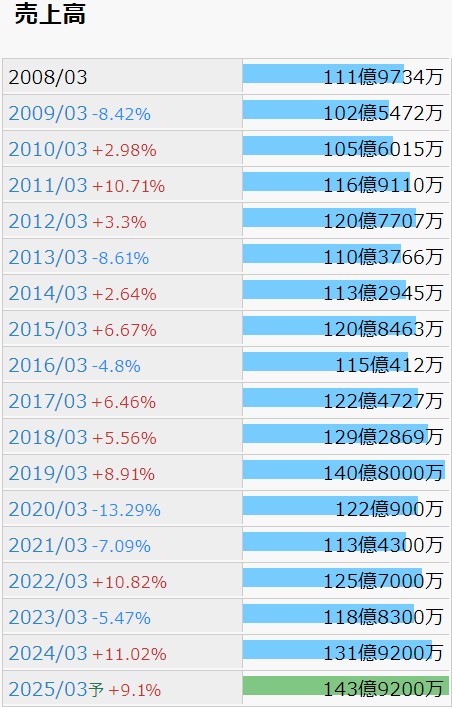

ここからは例によって IR BANK より各種データを拝借し、長期の業績推移を確認します。

確認できる範囲では、売上高は25年3月期に過去最高となる見込みのようですが、20年3月期の低迷からようやく回復した水準であると考えることもできます。

長期投資の観点から重要なのは、この傾向が継続するのか否かですが、この推移だけから読み解くのは少々難しいかもしれません。

今回の増収増益上方修正に関しては、「AI関連をはじめとした電子材料市場の需要回復などにより売上が回復したことと、値上がりが続いている原材料価格の販売価格への転嫁により、売上高及び営業利益が計画を上回りました。」と説明されています。気が早いかもしれませんが、次にも期待したいところです。

そういう銘柄は多いですが、こちらもEPSの推移は売上高より予測が困難な形状になっています。

140.80億円の売上高があった19年3月期は、営業利益が8.26億円で、EPSが45.65でした。25年3月期の会社予想は、売上高が同程度の143.92億円であるのに対し、営業利益は15.45億円で、EPSは112.06と、大幅に増益が見込まれています。

ほとんど倍の見込みになっている営業利益ですが、売上原価率は長らく80%前後で推移していますし、販管費率は何年も15%程度に落ち着いています。少なくともこれらのどちらかが大幅に改善しなければ、営業利益がここまで大きく増えることはないはずなのですが、どのようなカラクリがあるのでしょうか?懐疑の目を向けるのは、私が不勉強だからでしょうか。

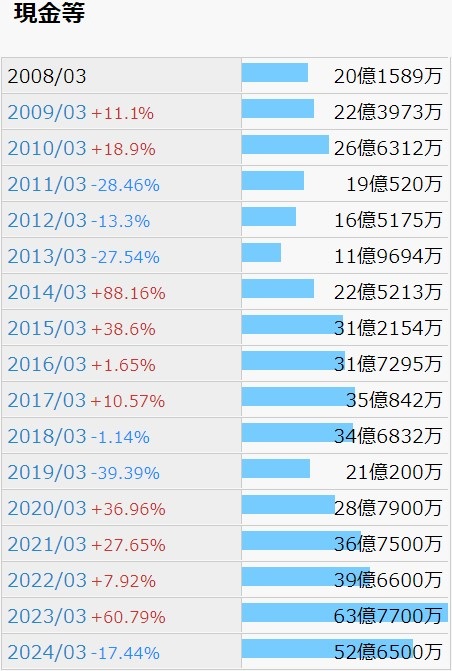

財務状況はまちまちです。

現金等は19年3月期の低迷を機に、以降は増加傾向に転じた、と言いたいところですが、いくつか懸念を感じました。23年3月期は大きく増加していますが、貸借対照表を確認すると、42.49億円の長期借入金が計上されており、手放しでは喜べません。営業CFは過去10年で、黒字が6期、赤字が4期と、あまり重要視されていないように見受けます。

ただし、自己資本比率は低い期でも68.2%であり、25年3月期中間決算時点で、流動資産は負債の3倍近くあります。ただちに経営が危ぶまれることはないものと思われます。

配当に関しては、こちらもあまり関心が向けられていないのか、10年3月期から今まで、年間配当金は1株当たり12円が続いています。

株価の推移を月足および日足チャートで確認します。間の悪いことに、いつも使用しているアプリがメンテナンス中のため、株探のチャートをお借りしました。

特段悪材料が出ていたようにも思えませんが、2020年3月に大きく株価が下落しています。

2023年に入ってからはやはりこの銘柄も順調に上昇し、今年の夏を迎えていますが、未だに8/5(月)の暴落前の水準まで立ち直れない銘柄も多い中、1週間そこそこで値を戻しています。

短期では揉み合いを脱して上値を狙う展開の初動にも見えますが、トリプルトップを形成して三度調整に入る可能性もあります。11/5(火)の値動きがキーになるかもしれません。

25年3月期の営業利益15.45億円、EPS=112.06は実現するのでしょうか?「原材料価格の販売価格への転嫁」によって、売上原価率が大きく下がるという筋書きでしょうか。う~ん、気になります。投資対象にするかどうかとはまた別の、野次馬根性的な興味が湧いてきました。半年後が楽しみです。