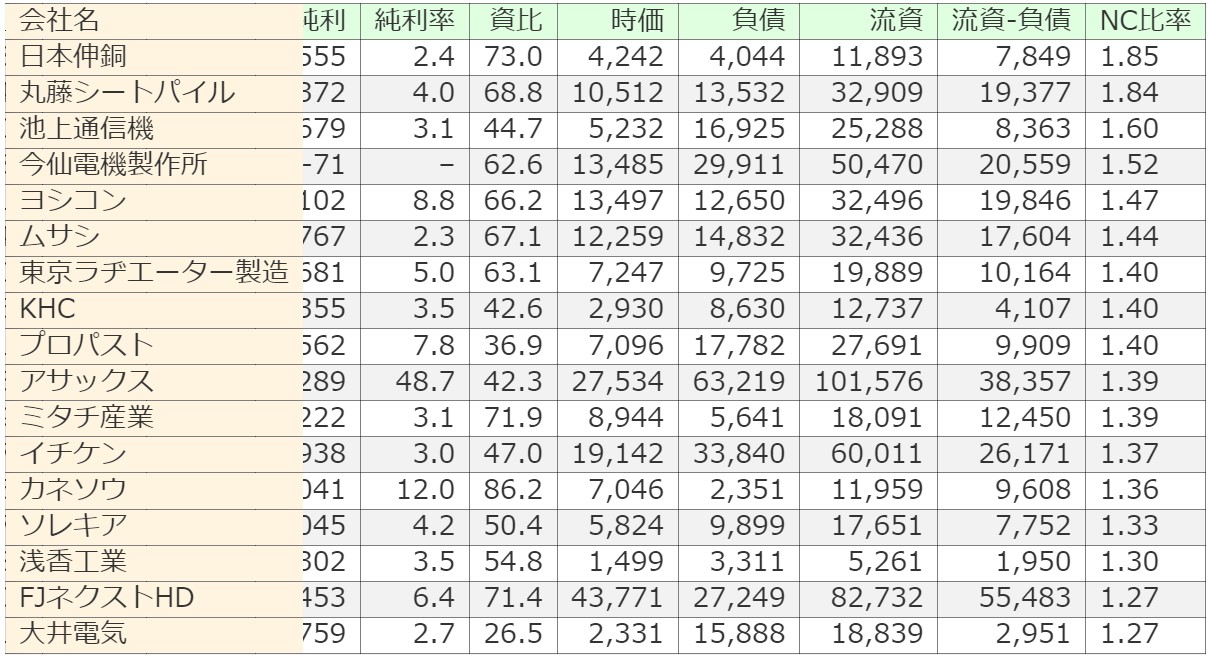

ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

今回は 3131 シンデン・ハイテックス を調べました。

集積回路および液晶などの電子部品販売を手掛ける専門商社です。半導体、ディスプレイ、バッテリー&電力機器、IoTモジュール、システム製品&ソリューションが取扱商品となります。

2024 Shenzhen International Sensor Technology Expo において、「あるくメカトロウィーゴ」の共同出展に協力されています。踊れるらしいですよ。

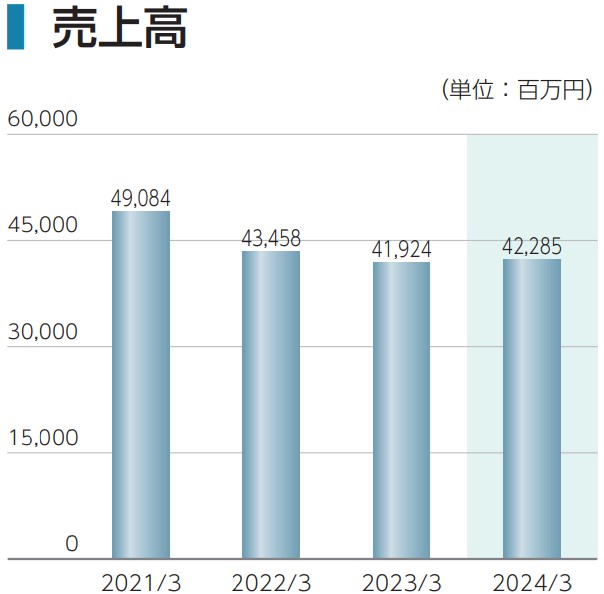

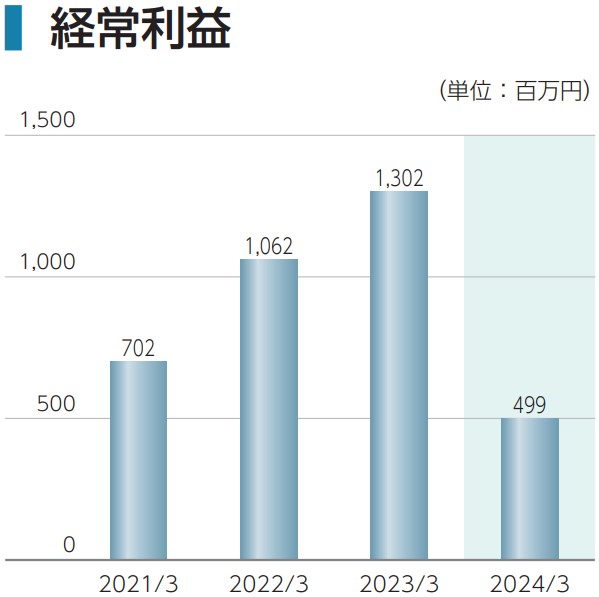

グラフは2024年3月期の株主通信からの抜粋です。

売上高は底堅く推移しており、2021年以降は毎年400億円以上を維持されています。このグラフにはありませんが、2024年度(2024年4月から2025年3月)の売上高予想は434億円となっています。

売上高の減衰が株価を押し下めている訳ではないようです。

右肩上がりを続けてきた利益が2024年には激減していますが、これは、「ディスプレイ分野で発生した、主要取引先の民事再生手続き開始の申し立てに伴う貸倒引当金繰り入れの影響」とされています。取引先の経営不振により生じた一過性の損失であり、2024年度の経常利益は12.5億円に回復すると見込まれています。これもグラフにはありません。

特に商社であれば、取引先の鑑識眼も経営の実力の内かもしれませんが、この減益は永続するものではなさそうです。

不幸な減益に見舞われながらも、資産は順調に伸び続けています。特別損失が発生した2023年度も、資産は減るどころか増えています。

もし株価がこのまま現在の水準を維持し続けるのであれば、売上高が減少し始めない限り、ネットキャッシュ比率は益々上がっていくことになります。

株価の推移も確認します。

2023年8月の決算発表にて、第1四半期(4-6月)の連結経常損益が5.9億円の赤字になり、通期の経常利益が56.2%減益見通しとなったことを嫌気してか、翌営業日にはストップ安の憂き目に遭っています。

同年5月末には、例の取引先が民事再生開始申し立てを行ったニュースは報道されており、債権の取り立て不能または遅延の恐れがあることは、事前に株価に織り込まれていても不思議ではないのですが、はっきりと数字で示されて初めて事の重大さを認識した、ということでしょうか?

業績は業績、需給は需給、ということかもしれません。

今年は4月からの日本株不振の影響を受けてか、しばらくは下落が続いていましたが、5月末に2731で底を打ってからは順調に上昇を続けているように見受けます。

7/5(金)の終値3365でネットキャッシュ比率は1.02となっており、もうすぐ1を割ってしまいそうではありますが、それでもPERは7.9倍であり、まだまだ割安と考えることもできそうです。

ただ、信用買残が192,400あり、比較的多かった7/5(金)の出来高26,300の7.3日分あります。この先の上値抵抗になる気がしてなりませんが、信用買残過多が最早日本株全体の傾向になっているようにも感じますので、これだけを理由に買い渋るのは状況を見誤っているのかも知れません。

板も薄く、短期で大量に売買して値幅で稼ぐのは難しそうです。腰を据えて長期で構え、ドルコスト平均法などで淡々とポジションを積み上げ、何ヶ月、何年後かには大きな利益が出ていることを目指す。やはり高ネットキャッシュ比率銘柄との付き合い方はこうなっていくようです。

う~ん、焦れったい。