ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

8152 ソマール を取り上げます。2025年9月14日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.06です。

製紙、電子、自動車、情報関連向け機能性材料が主力の化学商社です。

各種業績データは IR BANK から引用させて頂きました。

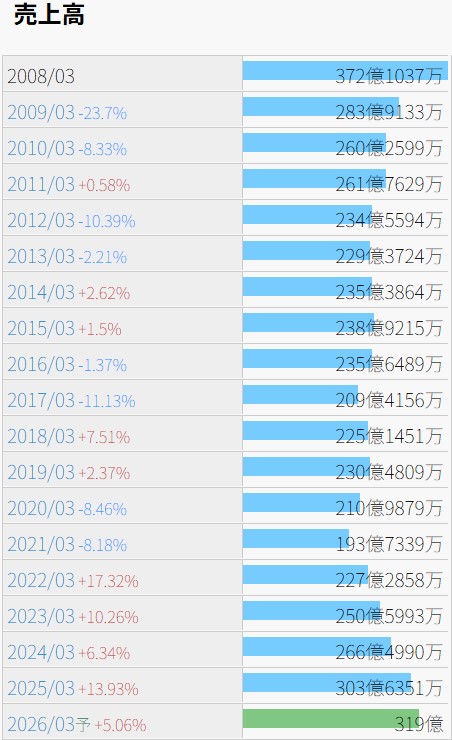

10年程度の横這い、21年3月期の200億円割れを経て、以降の売上高は右肩上がりを続けています。

今後の見通しに関しては、25年3月期の本決算において、「当社グループが重要な関係業界と位置付けている半導体・高速5G通信・デジタル光学機器などの電子機器業界や、益々IT化と自動化が進む自動車業界では、技術革新のスピードが速く、今後の見通しも難しいことから、継続的に様々な情報の収集に努め、スピーディーな経営判断を常に心がけてまいります。更に、安定した需要が見込まれる機能性食品、再生医療用に設計・開発した材料を用いた化粧品、食品機能性材料を使ったアイスクリームを含んだデザート、産学連携で取り組んでいるバイオマテリアルの早期上市を目指しております。」としています。

利益状況を確認します。

5期連続の赤字がありながらも、16年3月期以降は毎期黒字を確保出来ています。

26年3月期は前期に比べて売上高+5.06%の予想ながら、1株当たり利益-28.08%が見込まれており、増収減益となっています。営業利益は+0.38%予想であり、本業で損失が出る想定がなされている訳ではないようです。

26年3月期の第1四半期決算を確認したところ、前期に発生していた為替差益+1.07億円が今期は無く、投資有価証券売却益+1.83億円も同様です。むしろ為替換算調整勘定が+2.44億円から-5.13億円に落ち込んでおり、この辺りが主たる原因かもしれません。

財務状況を確認します。

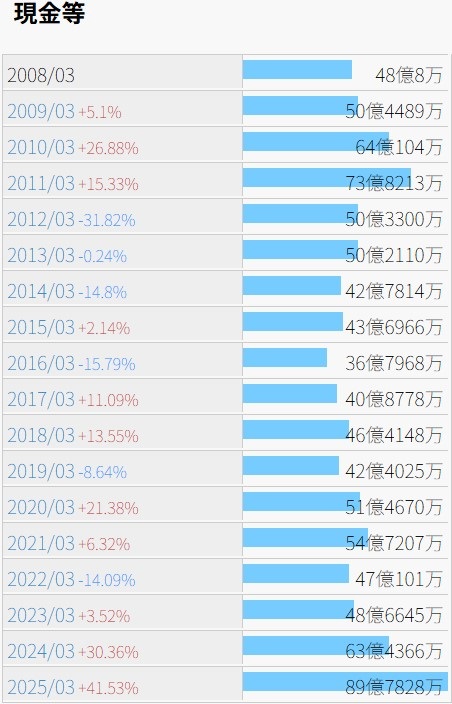

現金等の推移からは売上高の推移と似た印象を受けます。

自己資本比率は15年3月期に47.6%まで下がりましたが、25年3月期には65.1%まで上昇しています。

有利子負債比率は24.79%。有利子負債は50億円であり、現金及び預金が87.3億円ですので、完済することを最優先すればすぐにでも出来そうですが、支払手形及び買掛金32.0億円、負債合計102.8億円辺りを考えると、経営判断としては借入継続という事でしょうか。

営業CFは08年3月期以降で黒字が13期、赤字が5期となっています。

株価の推移を確認します。

現在の発行済株式総数換算で、上場来高値は1990年8月の22,600、安値は2002年12月1,060であり、12年で株価は21分の1になっています。日足チャートは随分威勢が良いですが、天井を当てるチキンレースのようにも見えます。

9/14(日)の予想年間配当利回りは1.73%。25年3月期の配当性向が7.5%であり、30%まで増配できる余地があるという妄想を前提とすれば、配当利回りは6.92%まで期待出来ますが、26年3月期は前期比減益予想ですので、現実的には過度な期待は禁物かと思います。

13年3月期の年間配当金は100円、翌14年3月期は50円に減配、更に翌15年3月期は無配になってはいますが、17年3月期に復配して以降に減配はありません。しかしながら今後どうなるかを保証するものではありませんので、重ねて過度な期待は禁物です。