ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

2025年最初の銘柄は 9872 北恵 です。2025年1月5日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.43です。

関西圏に地盤を置く、住宅資材商社です。PERが10付近で推移しているため、スクリーニング結果に何度も出入りがあります。

今年も IR BANK のお世話になります。

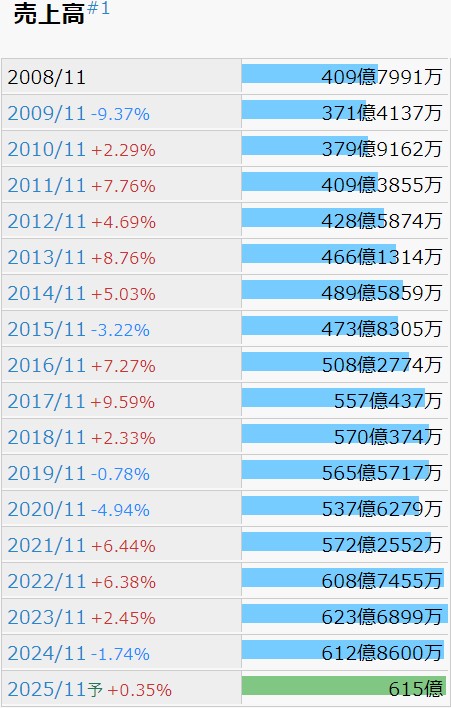

売上高の推移です。毎年右肩上がりとはいきませんが、長期的に見るとじわじわと数値を伸ばしています。20年11月期と21年11月期の減収は、時期的に止む無しという所でしょうか。

25年11月期は前期とほぼ同規模の売上が見込まれています。24年11月期の本決算にて、「新築住宅市場はもとより、リフォーム・リノベーション市場や非住宅市場などに対して、施工付販売や物流機能を活かし、既存得意先との関係強化と新規取引先の開拓に努めてまいります。また、工事機能の拡充による工事売上・工事領域の拡大、太陽光発電システム・蓄電池等をはじめとした環境配慮型商品やオリジナル商品を強化し、拡販していくとともに、業務の効率化を図り、業績の向上に努めてまいります。」とされています。

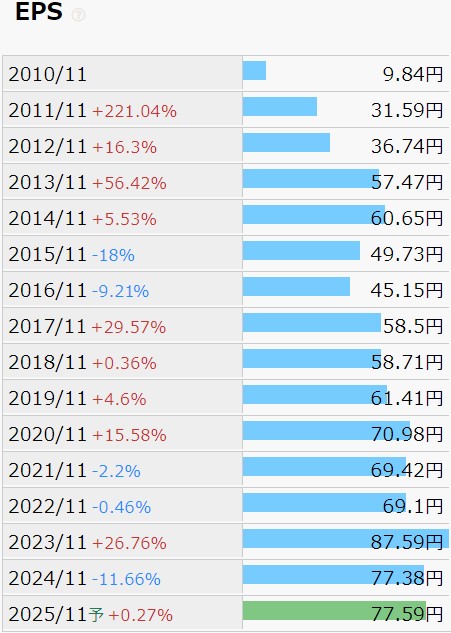

EPSの推移です。

こちらも派手さはありませんが、長期では着実に伸びている印象を受けます。

23年11月期が頭一つ抜けているようにも見えますが、損益計算書を確認しても、売上高が伸びたことによる順当な増益である以外には特に理由は見当たりませんでした。

気になる点を挙げるならば、営業利益率の低さでしょうか。確認できる限りの08年11月期以降、2%を超えた期がありません。常に1%台になるよう調整されているようにも感じます。もう少し利鞘を稼いでもバチは当たらないように思いますが。これは方針なのでしょうか。今後訪れる原材料費や人件費の高騰が心配です。

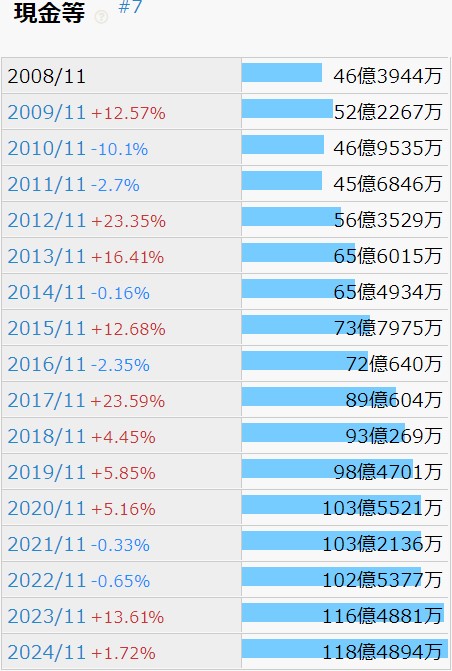

財務状況を現金等の推移で確認します。

こちらも非常に堅実です。売上高やEPS同様、基本的に右肩上がりと言って差し支えないと思われます。

自己資本比率も常に40%台で、08年11月期以降営業CFの赤字は3期のみです。

配当に関しては、08年11月期以降、増配が7期、維持が4期、減配が3期となっており、特に減配しない事に拘りは無いようですが、利益状況に応じて配当金が設定されており、増配傾向にあると思われます。

1/5(日)時点での予想年間配当利回りは3.63%と悪くない数値です。配当性向も30~40%に納まっており、突然急激に減配される可能性も低いように思われます。

株価の推移を月足チャートで確認します。

業績と比べて、全く右肩上がりが感じられません。レンジ相場のようにも見えます。今は底を目指すタイミングかもしれません。

2024年11月19日(火)にある程度の出来高を伴う大幅な株価下落が起きていますが、特にその日にIR情報が出ているような形跡もありません。特に理由など無いのかもしれません。

業績にさほど不安無く成長が見込める銘柄を、安くなったタイミングで拾い、年単位の保有に耐えられる方であれば、妙味が有るのではと思います。

目立たなくとも、コツコツ実績を積み上げていく真面目さは、企業であれ、人であれ、報われてほしいものです。

もし、投機的な上下動が排され、業績に見合った株価が常に維持されるような環境であれば、もっと株式市場に資金が集まるような気もするのですが。