ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

7600 日本エム・ディ・エム を取り上げます。2025年5月25日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.06です。

骨接合材料や人工関節などを製造、販売する企業です。約8割を米国で生産し、輸入しています。

各種業績データは IR BANK より引用です。

売上高の継続的伸長は他の要因に勝る前提条件であると考えます。5年続こうが、10年続こうが、突然大減収になる事もあるのが恐ろしいところですが。

今後の見通しに関しては、4/30(水)に発表された25年3月期の本決算の中で、日本における課題として、高齢化社会に対応した新製品の継続的導入、為替レート変動(円安)による仕入原価の高騰、償還価格の改定への対応が挙げられており、米国における課題として、製品の安定供給体制、医療環境の変化とデジタル技術への対応、症例単価の下落傾向、製造原価上昇、及び為替変動(円安)による収益性低下が挙げられています。

その他の課題としてPBR1倍割れも明記されており、株主資本コストを強く意識した資本効率の高い運営を推進し、配当性向30%以上を目指すとされています。

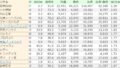

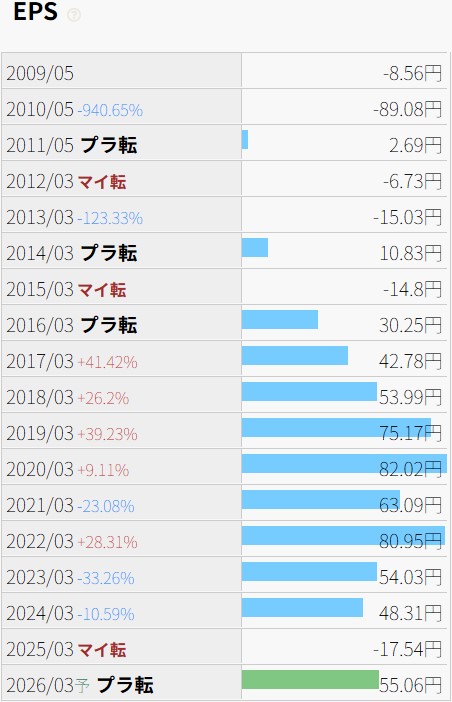

利益状況です。

売上高が落ち込んだ21年3月期にEPSが下がるのはともかくとして、23年3月期以降の推移は増収減益になっています。

特に25年3月期は赤字転落となっていますが、原因を辿ったところ、米国子会社が損害賠償請求訴訟を受け、支払った和解金1,020万ドルが特別損失として計上されていました。

米国の競業事業者が、その元従業員に対し、顧客奪取等の雇用契約上の義務違反等で損害賠償請求訴訟を提起し、その中で、当社米国子会社が関与していたとして、被告に追加された、という経緯のようです。

訴訟の件が無くとも、売上原価率が右肩上がりに増加しており、20年3月期には29.19%でしたが、25年3月期には37.70%となっています。これをどうにか出来なければ、増益は難しいかと思われます。

財務状況です。

現金等の推移は横這いです。近年は有利子負債の返済に重きを置いていたのでしょうか、17年3月期には59.4億円ありましたが、24年3月期には14.2億円まで減少しています。ただし、米国訴訟の影響か、25年3月期には短期借入金が増加し、32.5億円まで増加しています。

自己資本比率は増加傾向にあり、24年3月期には81%まで上昇しています。

営業CFは確認出来る限りの08年3月期以降、14年3月期を除いて毎期黒字です。

配当も意識されており、09年3月期から15年3月期までは維持、16年3月期から25年3月期までは10年連続増配となっています。5/25(日)時点の予想年間配当利回りは3.18%であり、微妙な位置にいます。

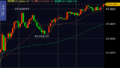

株価の推移です。

2021年から現在まで、月足で見ると明確な下落傾向にあります。

上場来高値は1999年、現在の発行済株式総数換算で4,892となっており、現在の株価534はその9分の1程度です。25年の長期保有がこの結果に終わることを想像すると、背筋が凍ります。

こちらの銘柄とは関係無い話で恐縮ですが、6920 レーザーテックは、2016年の始値342から、2021年の高値35,670まで、5年余りで株価が100倍以上に成長しました。ですが、未来を知ってでもいなければ、100倍に達するまで保持を続けることは出来ず、どこかの時点で怖くなって処分してしまうでしょうし、そもそもその銘柄に目を付けることも無かったでしょう。

確かに個別株には夢がありますが、宝くじを当てようとする行為と大差無いようにも最近は感じます。AIやら暗号資産やらも、いつまで脚光を浴びていられるやらです。