ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

7551 ウェッズ を取り上げます。2025年3月30日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.00です。

アルミホイールを主として自動車関連の卸売を手掛ける企業です。

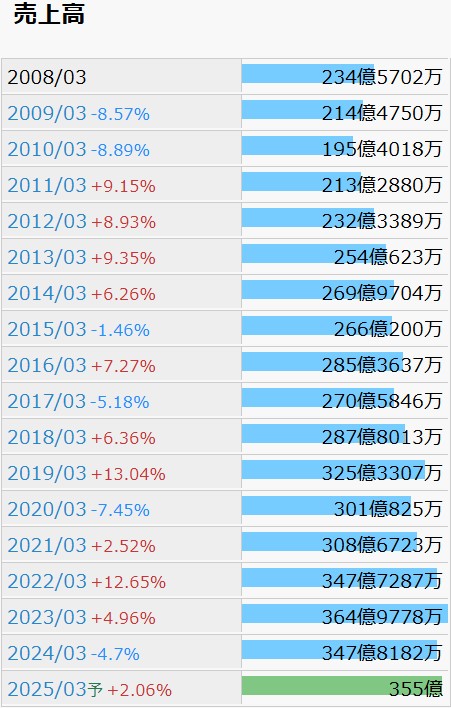

IR BANK より業績データを拝借しました。

毎期純増とはいきませんが、売上高に近似直線を引く場合、右肩上がりになろうかと思います。

今後の見通しに関しては、24年3月期本決算において、「主力の自動車関連卸売事業では中核のアルミホイールで廉価品拡販、付加価値の高い中級品では多様化するニーズに対応する新商品開発、また顧客との連携も密に、個別施策を含む営業活動や受注システムの利便性向上などにより販売を強化してまいります。他事業も、物流事業では、拠点や輸送の再編や輸入品の最適物流等、物流波動にも柔軟に対応し高品質なサービスを提供する等、各事業で収益向上を図る取り組みを進めてまいります。」とされています。ここから長期の業績を予想することは難しそうです。

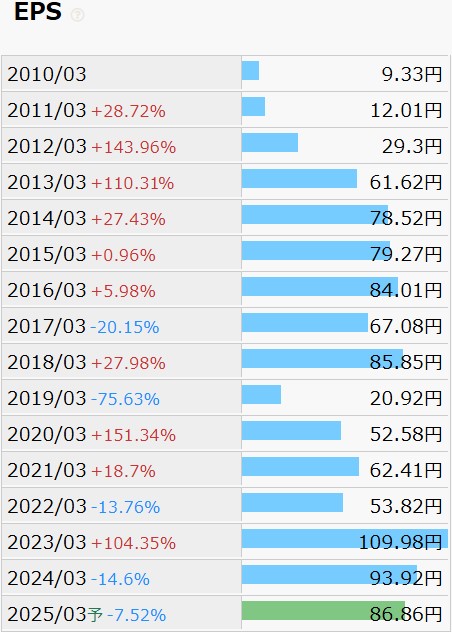

EPSの推移です。

こちらに成長性を見出すのも少々難しいかもしれません。

特に気になるのが19年3月期ですが、売上高は前後の期よりも高いにも関わらず、大幅な減益となっています。

当時の決算短信を確認すると、福祉事業において10.3億円の減損損失が計上されています。連結子会社が運営する有料老人ホーム2棟に関して、介護職員不足により、施設の収容人員に対し職員の確保が困難となり、入居増加による大幅な改善を見込むことが難しい状況となったため、帳簿価格を回収可能額まで減額したとのこと。人手不足の弊害はここにも表れています。

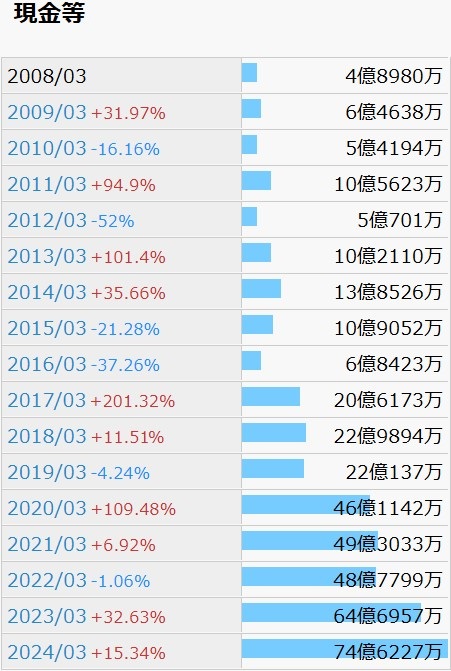

財務状況です。

現金等の推移からは、順調に内部留保が貯まっていっているのが確認できます。

自己資本比率は13年3月期以降は常に60%以上が維持されています。

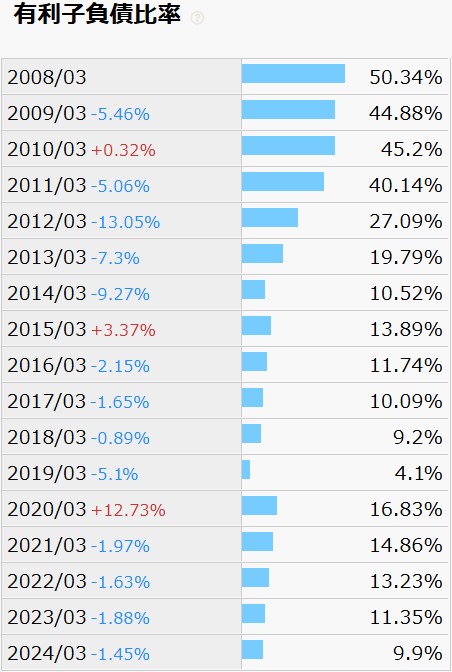

有利子負債比率も基本的には減少傾向なのですが、20年3月期に一旦跳ね上がっています。当時の決算短信には、物流事業の拠点新設に伴うとされる長期借入金18.55億円が計上されています。私が正しく貸借対照表を読めないからでしょうか、借り入れなくとも自前で賄えたのではないかとは思います。

確認できる限りの08年3月期以降、営業CFは毎期黒字です。

株価の推移です。

2018年に付けた高値920は今まで行進されていないようです。2011年始から4年間保有していた場合、株価は約7倍になっていますが、今からもう一度それを期待するのは厳しいかもしれません。

出来高は10,000株に満たない日も多く、どのようにでも変動する可能性があります。

配当実績に関しては、10年3月期以降、増配が8期、減配が6期。増配には特に拘らず、業績に応じて決定する方針であるようです。3/30(日)時点の予想年間配当利回りは4.35%と、高配当の部類ですが、今後はどうでしょうか。

2期連続減益予想ですが現状のPERは7.1。十分割安だと感じますが、そのような銘柄は多く見かけます。何か転機がなければ割安放置株が見直されることは無いのでしょうか。つくづく株式市場は忍耐と辛抱の世界です。