ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

6626 SEMITEC が浮上しました。2025年4月6日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.02です。

事務機、家電、産機、自動車、医療機器など向けのセンサーを製造する企業です。

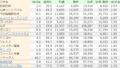

例のごとく業績データは IR BANK からの引用です。

先週の日本株大下落で候補が増えたため、単純に売上高に成長性を感じる銘柄を選定できました。懸念点としては、最大の売上セグメントが中国向けであることかもしれません。24年3月期においては、総売上高の31.64%を占めています。

今後の見通しに関しては、「引き続き自動車・医療関連を中心に注力し、業績を牽引していく見込みであります。また、家電関連及びOA機器関連については、顧客の在庫過多状況が緩和する予測により、当連結会計年度(2024年3月期)に比べ、需要は改善する見込みであります。」としています。中国の景況感及び為替相場が不透明であるためという理由で、通期の連結業績予想は24年3月期本決算時点の見通しが現在も据え置かれています。

EPSの推移は売上高ほど順調とはいかないようです。

21年3月期以降、営業利益率は毎期15%台で推移していますが、売上高が210億円台であった22年3月期と、240億円台を見込んでいる25年3月期で、EPSはほぼ同水準の値になっています。

各期の決算短信をざっと見た限り、どうやら為替差益がこの変動を生んでいるようです。23年3月期は営業利益36.78億円に対し、為替差益は4.21億円。一方、24年3月期は営業利益35.72億円に対し、為替差益は2.87億円。営業利益の差以上に為替差益の差が大きいため、このような見た目の推移になるようです。

想定為替レートは1米ドル=145円とのこと。今の状況では決してこれを楽観視はできません。

内部留保の確保は着々と進んでいるらしく、現金等は純増の推移です。

自己資本比率は上がり続けており、24年3月期は75.7%と極めて健全な値になっています。

有利子負債比率は下がり続け、20年3月期には40.51%でしたが、24年3月期には9.31%となっています。

営業CFは13年3月期以降毎期黒字であり、ここも危なげなく経営されているように感じます。

配当にはあまり力を入れない方針なのでしょうか、配当性向が20%を超えた期は無いようです。4/6(日)時点の予想年間配当利回りは2.75%。高配当志向の方は、回れ右が無難かと思われます。

2020年3月の安値380を掴み、2022年1月の高値3,735で売り抜けることができたなら。2年足らずで夢のテンバガー達成です。実際はそんなに上手く行くはずは有りませんが、何とも夢のある株価推移です。

ここ数日の値動きに関してはお察しです。この銘柄に限らずですが、いつ下げ止まるやら分かったものではありません。

ほとんど毎期、営業利益よりも経常利益の方が大きい銘柄というのも珍しいのではないでしょうか。それもいつまで続くか分かりませんが。4/4(金)時点で、一時的とはいえドル円は1ドル=144.54円の安値を付け、当社の想定為替レートである1米ドル=145円を割り込んでいます。今の情勢を考えると、米ドルの価値は上がるよりも下がる方が確率としては高そうです。こちらの主戦場である中国に関しては、人民元で決済されているのかも知れませんが、そちらもどうなるやらです。

何か明るい話題は有りませんか。