ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

1847 イチケン を取り上げます。2025年7月27日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.27です。

商業施設の新築、内改装が主力の建設企業です。首都圏と関西を地盤に全国展開されています。

各種業績データは IR BANK から引用させて頂きました。

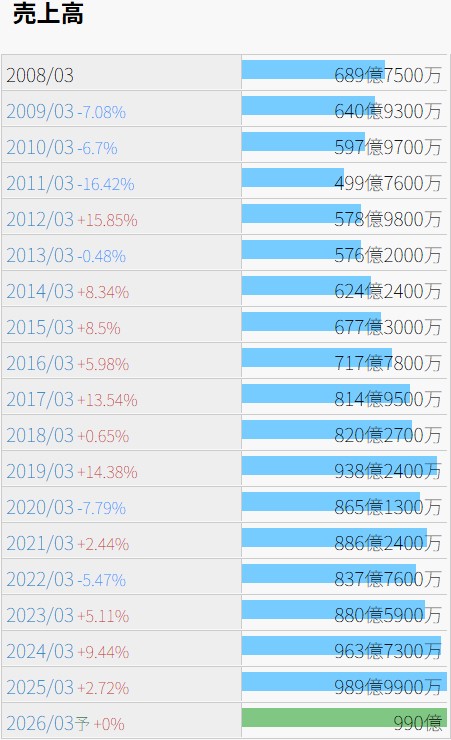

売上高は年間1,000億円を視界に捉えています。

今後の見通しに関しては、25年3月期の本決算において、「今後の事業環境につきましては、雇用・所得環境が改善する下で、引き続き緩やかな景気回復を期待するものの、金融資本市場の変動等による影響や建設業界におきましては、労働力不足や資材価格の状況等、依然として不透明な状況が続くものと思われます。」とされています。

24年3月期に策定された長期経営計画では、31年3月期の売上高目標を1,000億円としていたようですが、現状のペースで増収が進めば、3~4年前倒しで達成できてしまうのではないでしょうか。

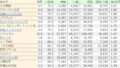

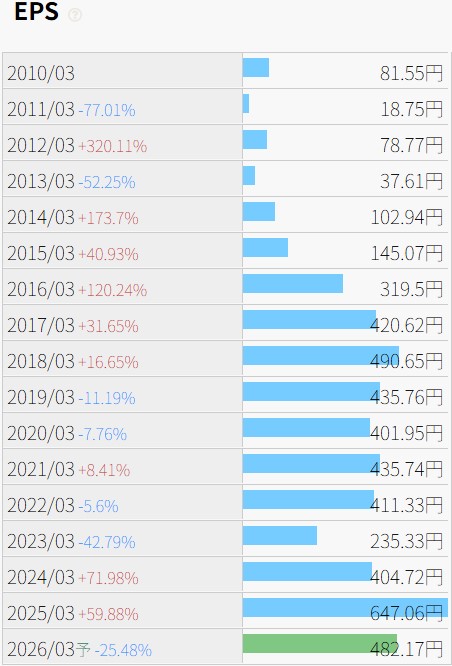

利益状況を確認します。

EPSの推移は、売上高の推移との相関関係も薄く、先がどうなるのか予想し辛い形状です。

手掛ける案件によって原価が相当異なるのでしょうか、EPSの落ち込みが激しかった23年3月期の売上原価率は93.87%ですが、増益著しい25年3月期は89.38%となっています。営業利益率は同じ期の比較で3.03%から6.94%となっていますので、倍以上の差があります。

26年3月期の予想EPSを見るに、今期はあまり原価率の宜しくない案件が進捗しているのかもしれません。

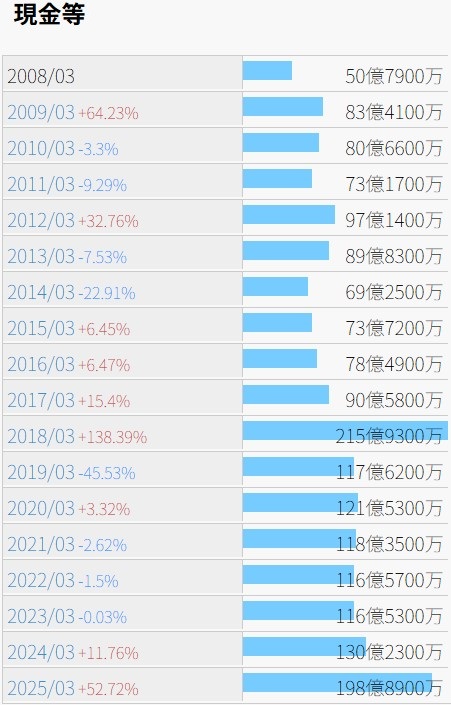

財務状況を確認します。

薄利多売の業態ではないからか、現金等の推移も極端な期が生じるようです。

25年3月期の受取手形・完成工事未収入金等は285.1億円ですが、24年3月期では349.7億円となっており、流動資産全体で見れば、現金等単独の推移程の差はありません。検収処理のタイミング次第で変動しているだけとも言えそうです。

自己資本比率は25年3月期に50%の大台に乗り、有利子負債比率はここ10年程20%~30%を行き来しています。

営業CFは確認できる限りの08年3月期以降、黒字が13期、赤字が5期となっていますが、現金等が突出して低い期が無いのは経営の妙でしょうか。

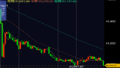

株価の推移を確認します。

2017年に5対1の株式併合が行われています。

上場来高値は現在の発行済株式総数換算で1994年7月の8,250、安値は2002年12月の225となっています。この8年間を保持していた場合、価値はおよそ20分の1です。自身の身に起きる事はちょっと想像したくありません。

配当性向にはバラつきがありますが、10年3月期以降、増配が8期、維持が7期、減配無しとなっており、明確な減配しない意図を感じます。7/27(日)時点の配当性向は4.54%と高く、高配当銘柄投資を目指すならば候補に加えても良いかもしれません。