本日は昭和の日で休場です。何も準備していなかったため雑談で失礼します。

4/27(日)の記事で、8071 東海エレクトロニクス を取り上げさせて頂きました。自己株数を控除した株式総数から時価総額を算出し、投資有価証券を考慮しない簡易ネットキャッシュ比率が2.26という高い数値の銘柄でしたが、4/28(月)に25年3月期の本決算が発表され、26年3月期の業績予想が開示されています。たまには取り上げた銘柄の振り返りをしてみようというのが本日の趣旨です。

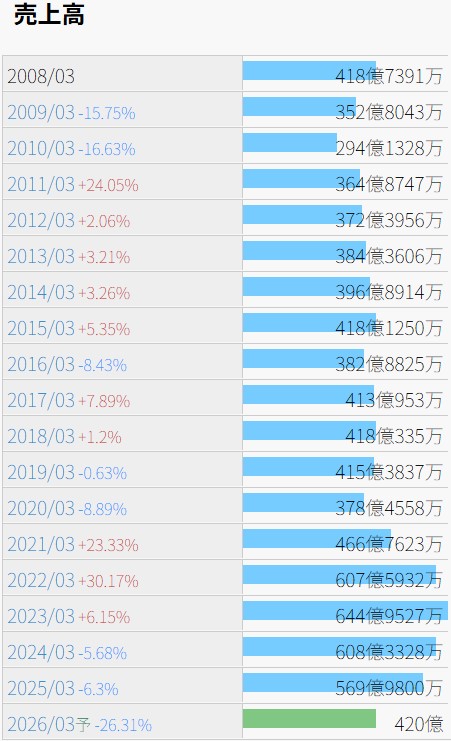

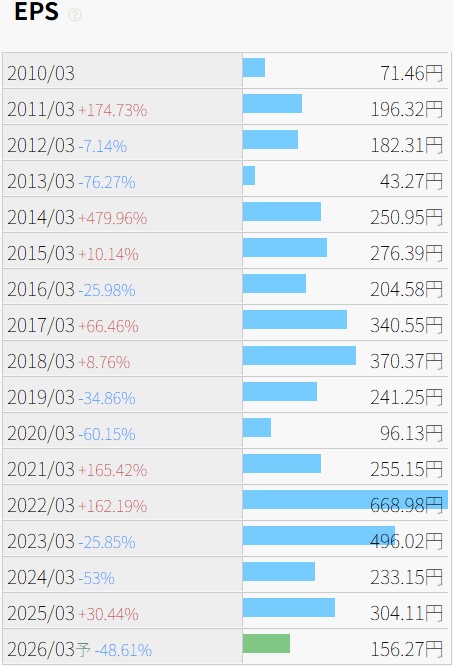

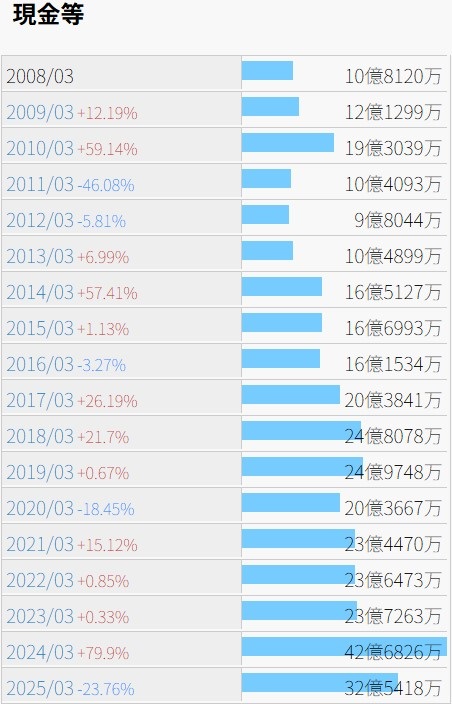

結論から申し上げて、残念です。以下の図表を御確認下さい。決算短信と、いつものように IR BANK から引用させて頂きました。

25年3月期の業績に関しては、4/23(水)に発表された業績予想の修正に関するお知らせとほぼ合致しており、想定通りではありますが、26年3月期の見通しが重い内容となっています。前期比で売上高は-26.3%、純利益に至ってはほぼ半減の予想でした。

これを受けて4/29(火)時点のPERが16.0となり、割安とは言い難い水準に。予想年間配当金は114円を維持するつもりのようですが、このまま行くと配当性向が70%を超えるはずで、減配の2文字が頭を過ります。現金等に関しては、新たに30億円の長期借入金が計上されており、想像していた程には大幅減額とはなりませんでした。

4/30(水)の値動きは、決算内容を受けて寄り底となるものと思われます。その場合、配当利回りは4.56%から更に高くなりますが、本当に配当金114円を維持できるのかは心配です。

長期で保有するには少々リスキーな銘柄かもしれません。