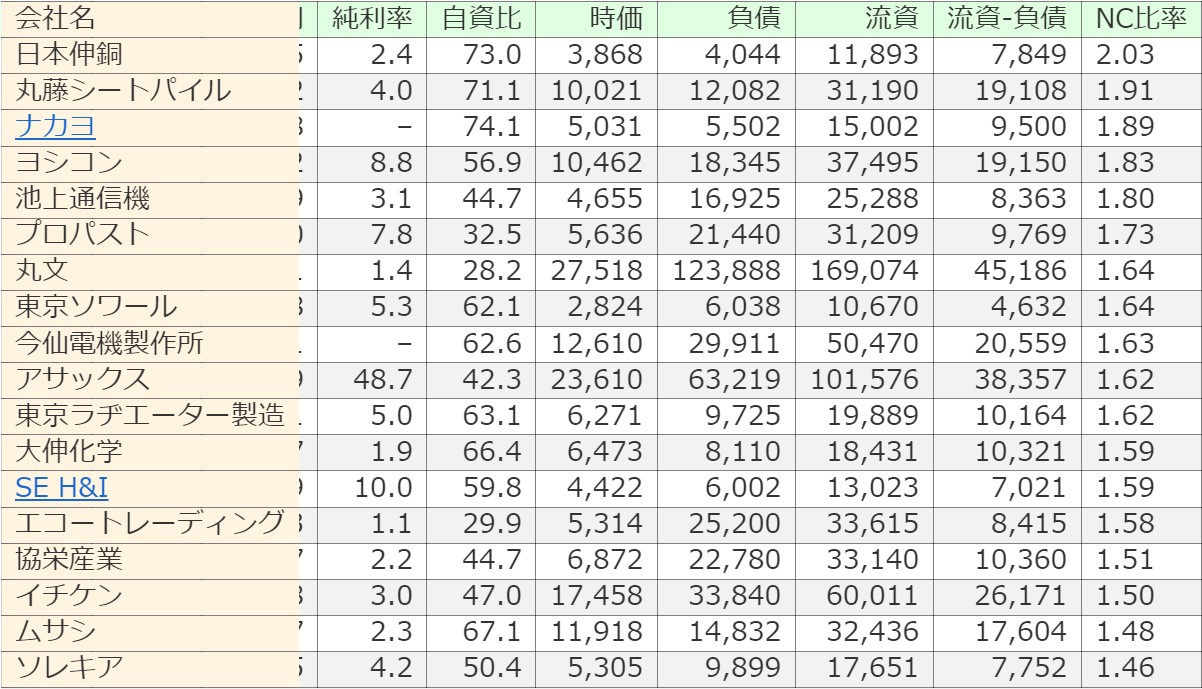

ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

今回は 9845 パーカーコーポレーション を調べました。2024年8月4日(日)時点のネットキャッシュ比率は1.09です。

自動車用の化成品、防音材等の開発・製造・販売を手掛ける化学の企業です。

またもや IR BANK よりデータをお借りしました。

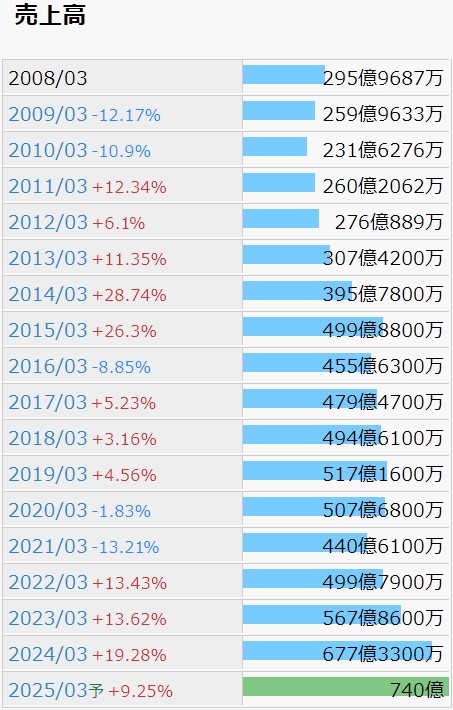

長い停滞を経て、2023年3月期から再び成長を始めた、とも解釈できる推移になっていますが、今後の見通しに関しては、5/9(木)発表の決算短信によると、「中国市場における自動車販売の低迷、円安による輸入仕入れコストの上昇、原材料やエネルギー価格の高騰、人手不足や人件費の上昇等により営業利益以下は減益となる見込み」と、やや悲観的な文言が並んでいますが、これはこちらの企業に限ったことではなく、どこも同じ条件での勝負になるのではないでしょうか。

稼ぎ頭である化成品部門の主力市場が中国であり、半導体とは切っても切れない自動車業界向けの商売であることには、確かに地政学リスクがあるようには思います。

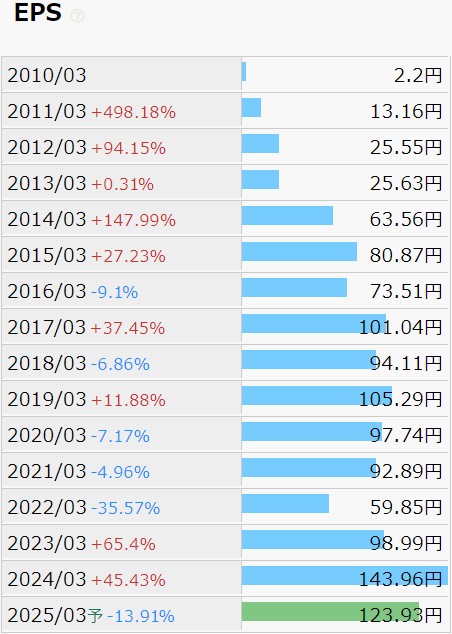

利益状況もEPSの推移で確認します。

売上高とはまた違った印象を受けるのは、2022年3月期と、2025年3月期ではないでしょうか。

2025年3月期に関しては前述のように、社会情勢に連れ立って営業利益以下はマイナスになりますと宣言されている通りなのかもしれません。

2022年3月期に関しては、当時の決算短信に、子会社の繰延税金資産を238百万円取崩したことが記載されており、法人税等調整額430百万円を計上したことが重荷になったように見受けますが、正直、私のような素人には、繰り返し性が有り得る(=今後の業績にも影響する)類の出費なのかどうかは分かりません。

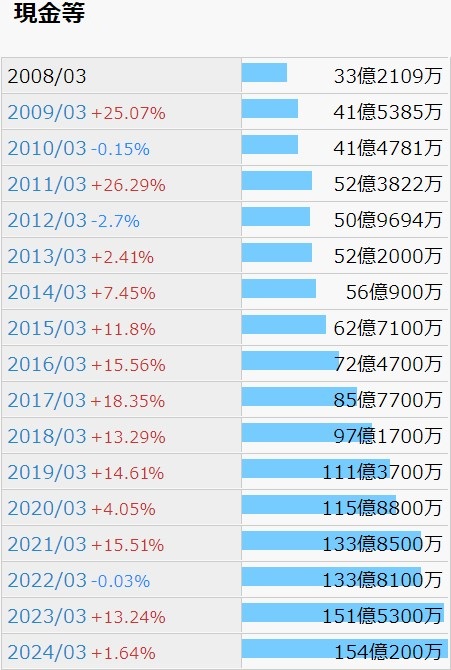

現金等の推移を御覧下さい。これをお見せしたくて今回この企業を選定したと言っても過言ではありません。

誤差程度に減少している年度もありますが、基本的には右肩上がりで積み上がっています。ネットキャッシュ比率の高さを拠り所として投資判断をするなら、これは相当良い材料ではないでしょうか?

確認できる限り、自己資本比率が40%を割った年は無く、有利子負債比率も減少傾向、営業CFもフリーCFも10年以上プラスを継続しています。

配当利回り予想は2024年8月4日(日)時点で3.21%と、そこまで高いとは感じませんが、2010年3月期以降一度も減配していないどころか、2012年3月期と2021年3月期の2回を除き、毎年のように増配を繰り返しています。

財務は鉄壁、といったところでしょうか。

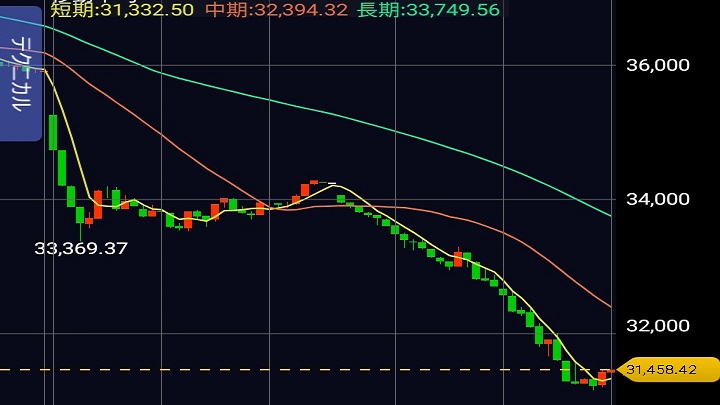

株価の推移も確認します。

今日に関しては、どの銘柄のチャートを見ても「今が買いだ」と言い難いのが悲しいところですが、もう少し俯瞰して見たいと思います。

月足チャートで見ますと、昨年2023年の初め頃から2024年3月末にかけて、株価はほぼ倍になっています。年初来高値の1,015を基準にしてもPERは8.19倍であり、そこから下落して今は6.30倍になっています。

今日明日の地合いからは、元から割安なものが更に割安になった、という発想は持ち難いかもしれませんが、業績が急に悪化した訳ではありません。この企業に限らず、株価は永遠に下がり続けるのではなく、どこかで持ち直すことになると思われます。今は虎視眈々とその時を待つ時期なのかもしれません。

この記事を執筆した翌日の8/5(月)に、この企業の25年3月期の第1四半期決算が発表される予定です。あくまでも素人の判断ですが、前提条件である右肩上がりが崩れなければ、ポートフォリオに入れてみるのも悪くないのではと考えています。

しかしながら、8/2(金)大引け後の日経先物は、更に大きく下落していますので、8/5(月)も寄り付きから市場が焼野原になることも想像されます。今は耐え、相場の先行きが明るくなるのを待ってから、少しずつ丁寧に安値を拾うことができれば、長期で見た場合の勝率は上がりそうです。

どうにも短期で堪え性の無い自分は、逆の行動ばかり取ってしまい、損ばかりです。困ったものです。