ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

本日の銘柄は 7523 アールビバン です。ネットキャッシュ比率は本日時点で1.02となっています。

アート関連事業が売上の7割以上を占める、「心にあかりを灯す。」が理念の企業です。

遠くのものは避けよ、の格言に従うなら、私が最も手出ししてはならない部類だと思います。この企業を「他消費財小売り」という無機質な業種名に分類した方とは、もしかしたら友人になれるかもしれません。

例によって IR BANK よりグラフを借用させて頂きました。

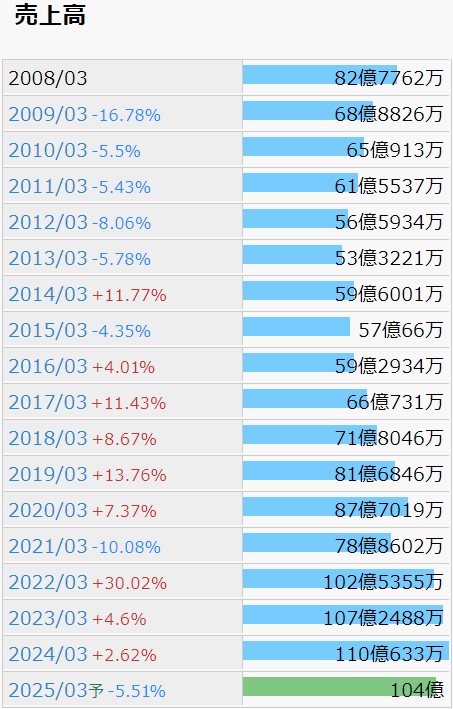

多少のブレはあるものの、売上は好調に伸びているように見受けます。

24年3月期実績よりも25年3月期予想の方が低くなっていますが、5/15(水)発表の決算短信によると、「前期には高額美術品の販売が488百万円あったこと、事業を終了したフィットネス事業の売上が207百万円あったこと」と説明されています。業種柄、安定した売上とは縁遠いように想像しますが、今後こういった分野の需要は拡大していくのかもしれません。

アート事業やヨガ事業の他に、ファイナンス事業も手掛けておられる辺り、単純にこちらの企業が経営巧者である可能性もありますが。

利益状況は流石に少々暴れています。

2017年3月期の赤字が気になり調べてみたところ、連結子会社がクレジット事業の一部に関して消費者庁より9ヶ月間の業務停止命令を受けたことで、顧客のクレジット契約のキャンセルが当初の想定以上に発生したことが原因とされていました。390百万円の貸倒引当金等を特別損失に計上したと当時の決算資料にも記載があります。

何やら空恐ろしい話ですが、24年3月期の金融サービス事業の売上実績は、前期比+5.1%の1,640百万円となっていますので、既に改善されて立ち直っていると考えてもよい、かもしれません。

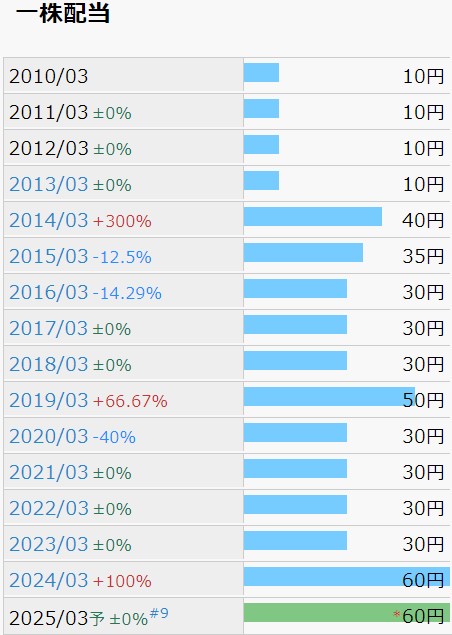

今回この銘柄を取り上げた最大の要因ですが、現時点での配当利回りが5.66%であり、Yahoo! ファイナンスの配当利回りランキングで13位に名を連ねています。

しかしながら、14年3月期以降、増配が2回に対して減配が3回となっており、今後も安定して高利回りの配当が出続けるかどうかは少々不安が残ります。24年3月期の配当性向は36.6%と、そこまで高い訳ではありませんので、1株当たり60円は無理を押し通して捻出した額ではないとは思われます。

営業CF、フリーCF共に、期によって黒転と赤転を繰り返しており、現金等も増減しながら横這い、といった様子です。今後ネットキャッシュ比率が向上していくことを期待するのは少々厳しいのではというのが正直な感想です。

株価の推移です。

2023年5月の決算短信にて、24年3月期の配当予想が前年比で倍になると発表された衝撃で、その後4ヶ月かけて株価も倍になっています。当時はまったく気が付きませんでしたが、残念ながら祭りはもう終わっている、ということでしょう。

日足チャートで確認すると、5/15(水)の決算発表後、株価は急伸しています。25年3月期は減収減益の予想ですが、減配されなかったことが市場には好感されたのでしょうか?

来月上旬には25年3月期の第1四半期決算が発表される予定です。そこで劇的な業績や財務の悪化が出て来ない限りは、目先の上下はともかく、大きく値を下げて二度と戻らないという事態は起き難いようにも感じますが、長期保有するには覚悟が試される、難しい銘柄であるようにも思います。

私は絵心が壊滅的にありませんので、今回は見送らせて頂こうかと。