ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

4625 アトミクス を取り上げます。2025年11月30日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.06です。

道路表示、床材、屋根、家庭用の塗料を手掛ける企業です。標示用機械の製造と施工も併営しています。

各種業績データは IR BANK から引用させて頂きました。

安定して毎期100億円以上を維持してきた売上高は、26年3月期に頭一つ抜けて130億円を目指します。

今後の見通しに関しては、11/11(火)に業績予想の修正に関するお知らせが発表されており、26年3月期の連結業績予想数値の発表前後での増減率は、売上高±0.0%、営業利益+6.8%、純利益+10.7%となっています。子会社アトムテクノスが請け負っている工事の内、下期完工予定であった工事が上期に終了し売上計上できたこと、当該工事において設計変更及び作業工程の見直し等による原価低減を行ったことにより予想を上回る見込みとされています。

利益状況を確認します。

売上高に比べて増減の激しいEPSの推移ですが、26年3月期に大きく上振れる予想となっているのは同じです。

売上原価率は長年70±1%程度で推移してきましたが、ここ3年程は73%以上に増加しています。販管費率はやや減少傾向にあり、25年3月期に24%を切りました。結果、営業利益率は1%~6%で推移し、EPSも上下動しています。

25年3月期の本決算において、79期(26年3月期)を変革の初年度とし、営業変革推進室が作られ、生産性の向上に取り組むとあります。筆者の少ない経験では、このようなプロジェクト系の新組織が奏功するのを見たことがありませんが、上手く行くものでしょうか。

財務状況を確認します。

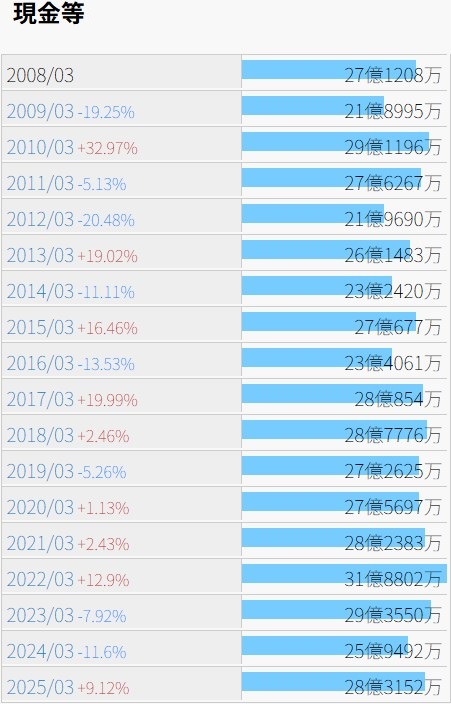

現金等の推移は文句無しの横這いです。

自己資本比率はほぼ毎期60%以上が維持されており、直近の25年3月期は68.9%となっています。

有利子負債はここ10年程は減少傾向となっており、25年3月期は残額1億円です。26年3月期の中間決算では短期借入金が2億円に増えていますが、現金及び預金が26.3億円ありますので、もう半端に借り入れる必要は無いように思われるのですが、どうなのでしょうか。

営業CFは少なくとも13年3月期以降は毎期黒字です。やや増えつつあるように感じる設備投資ですが、今後も内部留保よりはそちらに利益を振り向ける方針かもしれません。

株価の推移を確認します。

上場来高値は1990年の5,210、安値は2008年の219となっています。2017年には一度1,887まで上昇したようですが、すぐに落ち着きを取り戻したようです。

月足も日足も、チャートの傾向としては上昇でも下降でもない、レンジ相場の様相です。

11/30(日)時点の予想年間配当利回りは2.91%。高配当と呼ぶには少々物足りない水準ですが、10年3月期以降、増配が2期、維持が13期、減配は無く、安定性は抜群です。今は我慢し、もっと安い所で拾えれば、長く持っておくのは有りかもしれません。現在のPER=4.5、PBR=0.35を見て、もっと下がるタイミングが有るかどうかは、判断が分かれるのではないでしょうか。