ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

8844 コスモスイニシア を取り上げます。2025年11月23日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.02です。

1925 大和ハウス工業 の持分法適用会社で、都市型ホテルやレンタルオフィスを手掛けるマンション中堅企業です。

各種業績データは IR BANK から引用させて頂きました。

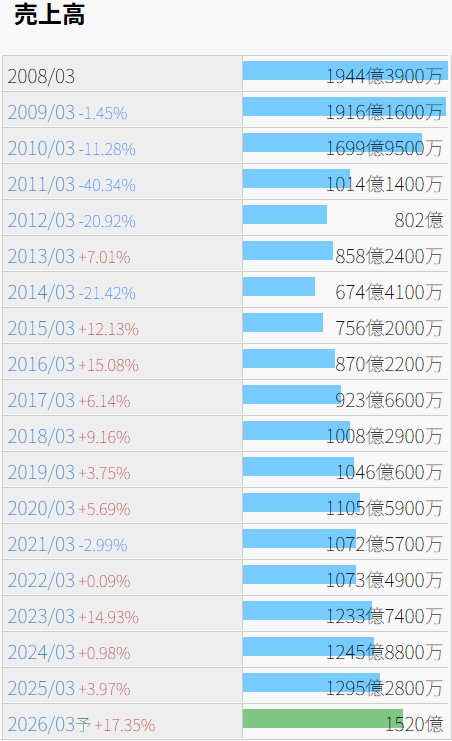

13年3月期以前を除外すれば、以降の売上高は徐々に伸びていると言えそうです。

今後の見通しに関しては、26年3月期決算説明資料において、「住宅購入や不動産投資に対する需要は引き続き堅調に推移する見通し」「宿泊事業では、訪日需要の拡大に応じた国際線の増便もみられるなど宿泊需要の更なる増加が期待できる」「建築費や金利の動向、米国の高関税政策等、収益性に影響のある事象には注視が必要」とした上で、中期経営計画2026(23年3月期~27年3月期)の最終年度に設定した営業利益100億円の目標を、1年前倒しで達成することを目指すとされており、旗色は悪くないようです。

利益状況を確認します。

10年3月期の数値が大きすぎて他が端数にしか見えませんが、少なくとも直近3期の実績は前期比プラスであり、今期も増益が見込まれています。

21年3月期は例外として、営業利益率は3%~6%で推移していますが、25年3月期は7.3%まで改善しており、26年3月期も7%以上を確保出来る予想が示されています。

26年3月期の営業利益予想は110億円となっており、27年3月期に達成することを目標としていた100億円超えは早くも実現するということのようです。

財務状況を確認します。

自己資本比率は上昇傾向が見られますが、25年3月期で27.9%であり、少々心許ない数値です。

有利子負債も増え続け、25年3月期には1,000億円を超えています。有利子負債は直近の10年で常に200%以上です。

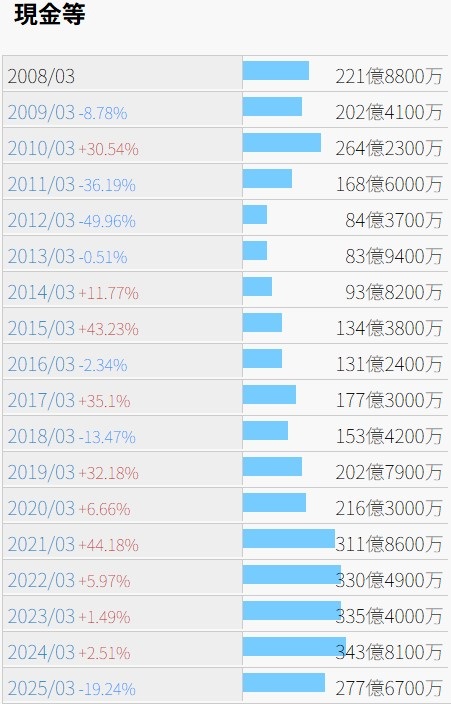

24年3月期から25年3月期にかけて、現金及び預金は344億円から279億円まで減少しましたが、販売用不動産は530億円から656億円まで増加しており、業容拡大に余念が無い印象を受けます。

株価の推移を確認します。

上場来高値は現在の発行済株式総数換算で1990年の67,000、安値は2011年の120ということになるようです。考えるのも恐ろしい倍率です。

月足チャートの形状は上昇トレンドの押し目のようにも見えますが、下落トレンドの初動のようにも見えます。正解は現時点では誰にも分かりませんが。

11/23(日)時点の予想年間配当利回りは3.21%とまずまずです。16年3月期以降、増配が6期、維持が2期、減配が1期。21年3月期を除いて減配されていないと考えると、安定性は高そうです。配当性向も20%以下で推移しており、増配余地も有るのではないかと思われます。