ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

7800 アミファ を取り上げます。2025年11月16日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.04です。

紙やプラスチック製雑貨の企画と卸販売を手掛ける生活雑貨メーカーです。100円均一大手向けが主力です。

各種業績データは IR BANK から引用させて頂きました。

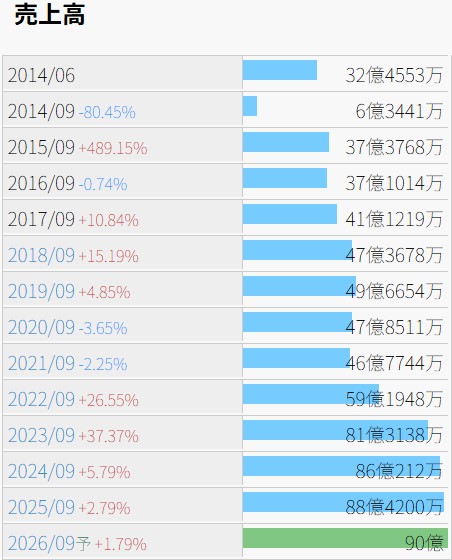

23年9月期に大きな上昇を見せて以降は落ち着いているものの、成長傾向を感じる売上高の推移です。

11/14(金)に25年9月期の本決算が発表されており、「クリスマス、バレンタインなどのイベントをはじめ、新企画や新商品の提案に積極的に取り組み、主要顧客である100円ショップ各社に向けてライフスタイル商品の販売に注力した結果、売上高は前期を上回り、設立以来最高を記録いたしました。」とされています。

利益状況を確認します。

EPSの推移は売上高に比べて横這い色が強くなっています。

特に目を引く24年9月期の赤字に関しては、当時の本決算において、「円安による仕入商品の高騰の影響が大きく、また物流量増加による出荷・倉庫関連費用の増加、事業拡大に伴う労務関係費用の増加、さらには営業循環から外れたと判断した商品在庫の評価損も加わり、設立以来初めての赤字決算となりました。」と説明されています。営業利益率は2%~7%で推移していますが、24年9月期は-3.46%となっています。

財務状況を確認します。

自己資本比率は変動が大きく、50%~80%の間を上下しています。23年9月に短期借入金が13億円増え、前期の80.2%から54.3%まで低下していますが、売上高の伸長に伴い、棚卸資産を13.2億円から24.3億円まで積み増しするためであったと思われます。翌期には商品在庫の評価損が発生したとされていますので、積み増した在庫の一部は損失になってしまったのかもしれません。

株価の推移を確認します。

上場来高値は上場間も無い2019年10月の1,770、安値は翌年2020年3月の425となっています。

日足チャートで見ると9/26(金)と9/29(月)の間に大きな窓が有りますが、配当権利落ちによるものと思われます。

11/16(日)時点の予想年間配当利回りは4.25%と、高配当と言って差し支えない水準かと考えます。上場の19年9月期以降、増配が2期、維持が4期、減配はありません。25年9月期の本決算において、26年9月期の予想純利益が前期比+105.7%の4億円と発表されたことで、PERが一気に4.6まで低下したことも考え合わせると、今後買われるような気もしますが、好決算で大幅下落は相場の常ですので、油断は禁物です。