ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

6111 旭精機工業 を取り上げます。2025年11月2日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.01です。

プレス機、ばね機械、航空機部品などの精密金属加工品を製造する企業です。国内唯一の小口径銃弾メーカーだとか。

各種業績データは IR BANK から引用させて頂きました。

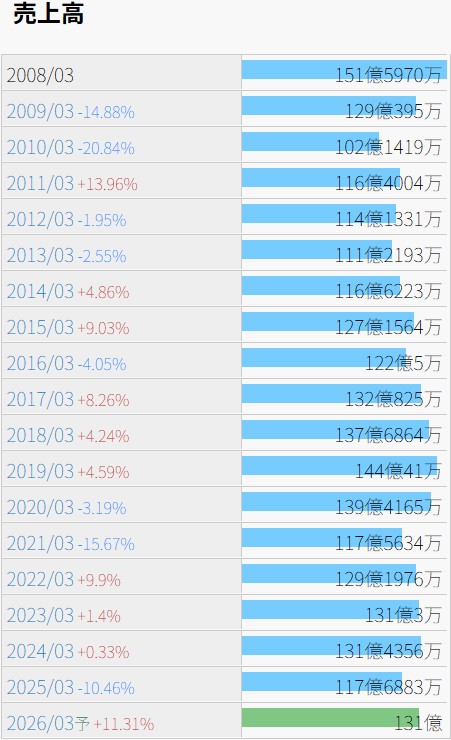

正直なところ、今後伸長するとは少々考え難い売上高の推移です。

今後の見通しに関しては、10/30(木)に26年3月期の中間決算が発表されたばかりですが、同時に業績予想の修正に関するお知らせも発表されており、26年3月期通期個別業績予想数値に関して、修正前後の増減率が、売上高-6.4%、営業利益赤転、純利益+1.5%となっています。「今後の客先需要動向を勘案した結果、主にプレス機械の売上が当初予想より下回る見込みとなりました。また、投資有価証券売却益が想定より多く発生したことにより、当期純利益につきましては前回公表より上回る見込みです。」とされています。

利益状況を確認します。

19年3月期までは11%前後で推移していた販管費率ですが、以降はその比率を高め、直近の4期は14%以上となっています。営業利益率は24年3月期以降マイナスで、26年3月期も同様の予想が発表されています。

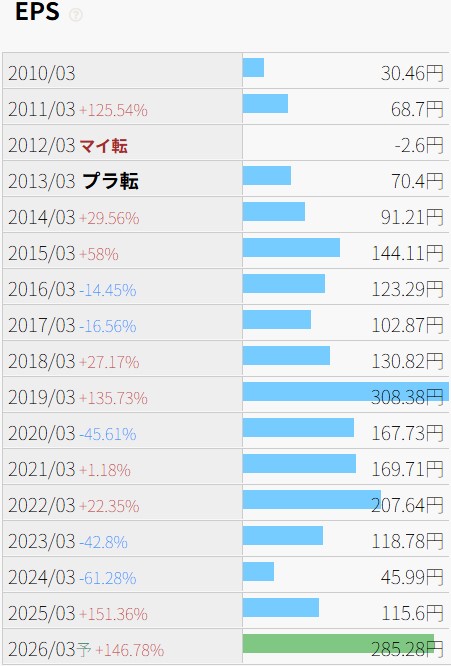

26年3月期のEPSが大きく持ち直したように見えるのは、前述の投資有価証券売却益によるものと思われます。中間決算時点で営業利益は-0.54億円の赤字ですが、投資有価証券売却益が+9.03億円発生しており、純利益は+6.93億円となっています。

本業の利益率が現状のままであれば、27年3月期のEPSは芳しくない結果になる可能性が高いと考えます。

財務状況を確認します。

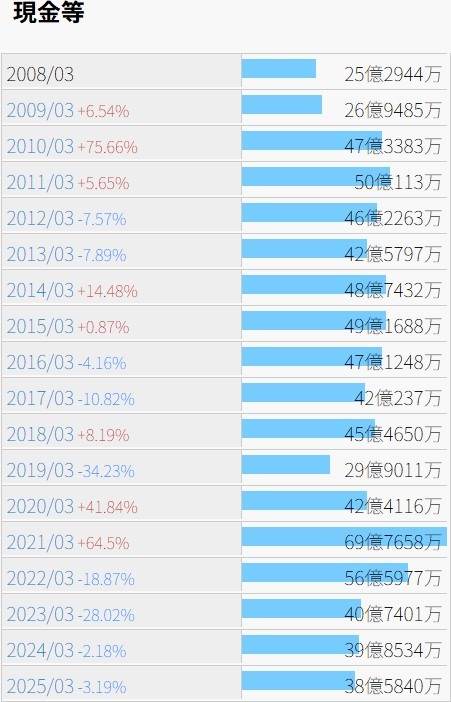

現金等の推移も売上高同様のほぼ横這いです。

自己資本比率は高く、長年60%台でしたが、25年3月期には70.8%となっています。

25年3月期の有利子負債比率は14.82%。26年3月期中間決算時点の流動資産の内、現金及び預金は55.3億円で、仕掛品が40.7億円。負債の内、短期借入金が21憶円で、新たに長期借入金26億円が発生しています。借り入れないとキャッシュが不足すると考えるのも分かる気がします。26年3月期の有利子負債比率はもう少し高くなりそうです。

営業CFは23年3月期を除き各期黒字が並んでいます。

株価の推移を確認します。

現在の発行済株式総数換算で、上場来高値は1990年の30,500、安値は2002年の860のようです。12年掛けて価値が35分の1以下になる可能性まで有るのが個別株です。

日足チャートからは10/30(木)の決算発表に絡んだ動意が見て取れますが、恐らく既に沈静化しています。

11/2(日)時点の予想年間配当利回りは2.84%。10年3月期以降、増配が2期、維持が12期、減配が1期。圧倒的に維持が多数ですので、今後の配当利回りも2~3%程度で推移するのではないでしょうか。

防衛関連銘柄であるという理由で業績が急に伸びる事があるとすれば、投資家としてはともかく、民間人としては勘弁願いたい事態が起きた時かもしれません。