ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

5979 カネソウ を取り上げます。2025年10月12日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.32です。

マンホール蓋や排水金具などが主体の建築金具総合メーカーです。

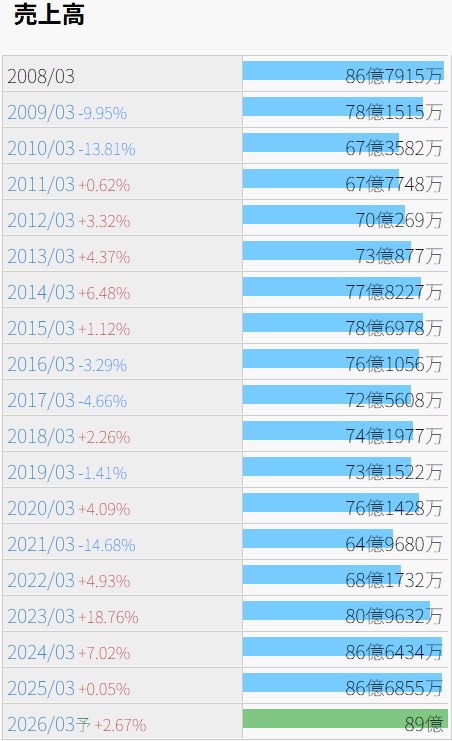

各種業績データは IR BANK から引用させて頂きました。

21年3月期の減収以降の売上高推移は増加傾向のようにも見えます。

今後の見通しに関しては、25年3月期の本決算において、「建設関連業界を取り巻く環境は依然として厳しい状況が続きますが、公共投資や民間設備投資は、継続的に進められることが見込まれます。一方で、資材価格をはじめとするコストの上昇や労働市場の逼迫は続くことから、工事の遅れ、見直しも予想されます。需要をとらえ、市場開拓し、受注の確保に向けて、安定供給体制を整え、お客様の想いにお応えした、新製品開発、サービスを提供し、生産性向上や原価改善への取り組みを進め、業績の向上に取り組んでまいります。」とされています。

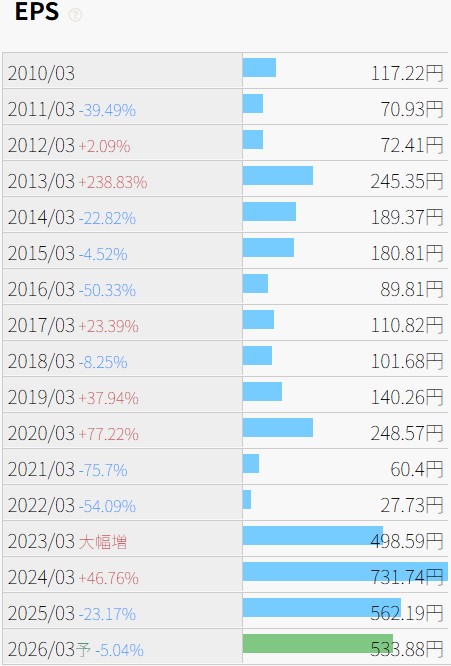

利益状況を確認します。

23年3月期に転機があったのでしょうか。大幅増となっています。

22年3月期から23年3月期にかけて、売上原価率は69.06%から62.02%に、販管費率は29.95%から25.47%になった結果、営業利益率は0.99%から12.51%まで増加しています。

23年3月期の本決算を確認したところ、販管費合計は同期間で20.4億円から20.6億円になっていました。前期とほぼ変わらない管理費で、原価を抑え、売上高を伸ばすことが出来た結果、営業利益が0.7億円から10.1億円まで大きく伸びた、ということのようです。

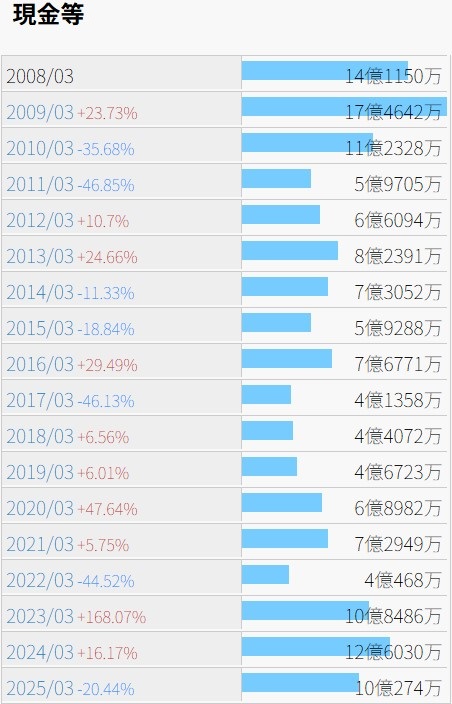

財務状況を確認します。

現金等の推移は期によって一進一退となっています。

自己資本比率は確認出来る限りの08年3月期以降、一度も80%を割り込むことなく、非常に高い数値が維持されています。

営業CFも同期間で毎期黒字です。直近の3期は前期比でもプラスとなっていますが、26年3月期は減益予想のため、これが続くとは考えない方が無難かと思われます。

24年3月期の設備投資14.2億円が目立ちます。「鋳造設備、金型等」とされています。以降の業績への貢献が期待されます。

株価の推移を確認します。

現在の発行済株式総数換算で、上場来高値は1999年の12,700、安値は2010年の2,800となっています。11年で株価は5分の1に下がった計算です。今年6月につけた6,400は約19年ぶりの高値のようですが、この月足チャートの上昇傾向は続くのでしょうか?

10/12(日)時点の予想年間配当利回りは2.97%。高配当と呼ぶには少々物足りない気がします。10年3月期から22年3月期まで、年間配当金は毎期150円とされており、あまり意識されてこなかったように見受けますが、23年3月期に200円に増配され、25年3月期まで継続し、26年3月期は再び150円に減配となる見込みとなっています。継続的な増配に魅力を感じるのであれば、他を当たるべきかもしれません。