ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

※こちらの銘柄は過去の記事でも取り上げています。

5363 東京窯業 を再び取り上げます。2025年10月5日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.05です。

5411 JFEホールディングス 系列で、鉄鋼向け耐火物の大手企業です。

各種業績データは IR BANK から引用させて頂きました。

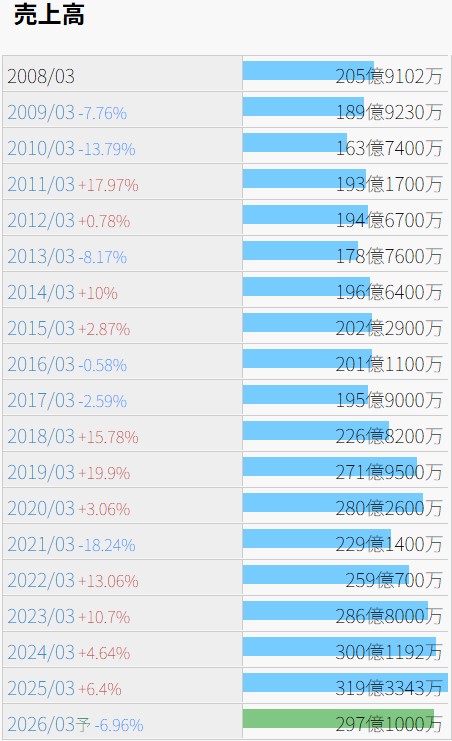

21年3月期の低迷を経て、以降は増収傾向を回復したと思われましたが、26年3月期は一休みの予想となっています。

今後の見通しに関しては、25年3月期の本決算において、「粗鋼生産量の減少や鋼材需要の減速に伴う耐火物需要の減少などにより、先行きが不透明な状況が継続すると思われます。また、当社グループを取り巻く経営環境では、顧客からの品質に対する厳しい要求、同業他社との激しい価格競争、原材料価格の変動予測が困難な状況が想定され、今後も引き続き状況を注視する必要があると考えております。」とされており、26年3月期の売上高が前期比-7%予想であることの明確な原因には特に言及されていません。念のため低く見積もっているといったところでしょうか。

利益状況を確認します。

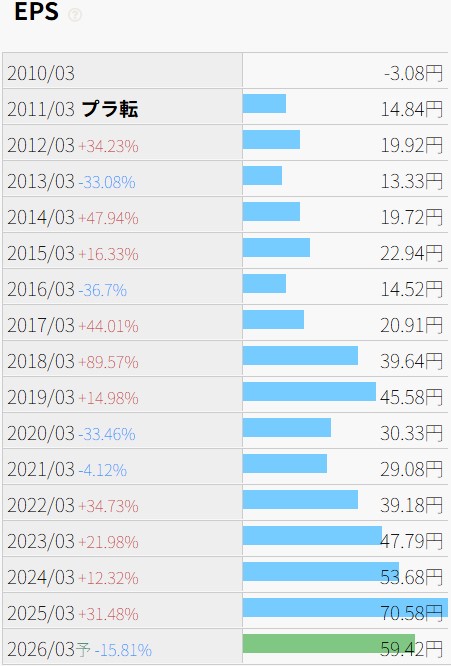

売上高が大きい期は1株当たり利益も順当に大きい。比較的安心して見ていられるEPSの推移ではないでしょうか。

近年の売上原価率は約75%、販管費率は約15%であり、営業利益率は直近の5年連続で10%を上回っています。やはりEPSの推移が安定している銘柄は大抵営業利益率が高い印象です。

26年3月期の第1四半期決算は既に発表されていますが、売上高は前年同期比+4.8%ながら、純利益は-25.5%となっています。前期に比べて為替差益が小さくなっている点、投資有価証券売却益がほぼ無くなっている点が効いている模様です。

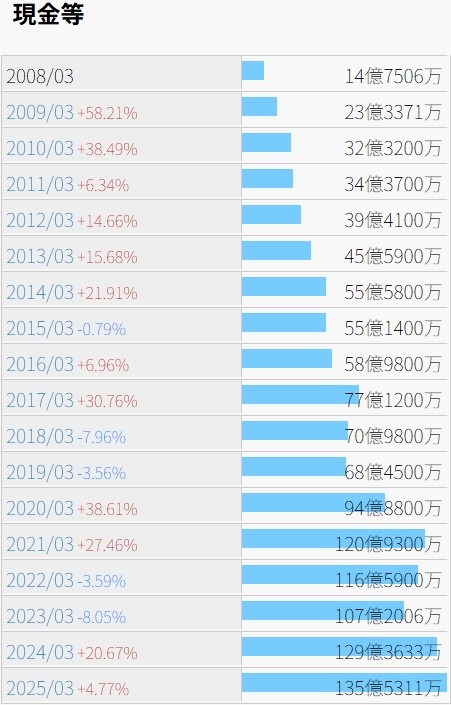

財務状況を確認します。

現金等は増加傾向が見て取れます。

26年3月期第1四半期終了時点で、現金及び預金が172.2億円、負債合計が122.2億円。負債の内、短期借入金が33.7億円となっていますが、これはどうしても借りておかなければならないのでしょうか。ともあれ、有利子負債比率は期毎に下がり続けています。

自己資本比率は長らく60%以上を維持しており、間もなく70%台に乗りそうな推移です。

営業CFは確認できる限りの08年3月期以降は毎期黒字。財務状況はかなり健全な部類ではないかと考えます。

株価の推移を確認します。

1961年からデータが有る銘柄ですので、必然的に落差は大きくなりますが、現在の発行済株式総数換算で、上場来高値は1996年の1,840、安値は1965年の21となるようです。歴史を感じます。直近の決算発表が嫌気されたらしく、8月に-10%以上下落していますが、些末な数値に見えるのが不思議です。

10/5(日)時点の予想年間配当利回りは3.42%。特段低くはないとは思いますが、他の3月決算銘柄と比較すると、どうしても埋もれてしまうのは仕方ありません。

10年3月期以降、増配が7期、維持が7期、減配が1期。特に連続増配等には拘りは無いようで、利益に応じて配当を出す方針らしく、26年3月期は前期比-15.57%の減配予想となっています。ここでも配当性向30%が意識されているように感じます。