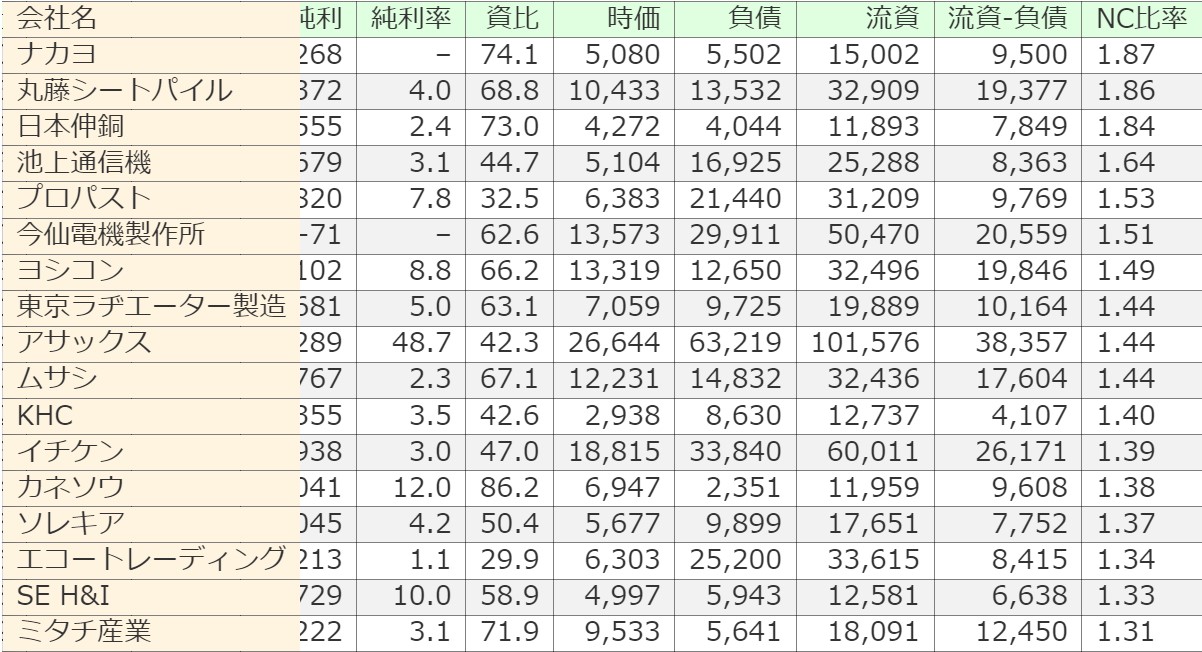

ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

6715 ナカヨ が突如浮上しました。7/19(金)時点でネットキャッシュ比率が1.87となっています。

1944年創業の、電話機、交換機メーカーです。当時の電気通信省から部品メーカーとして指名され、電気通信分野を長く支えて来られました。

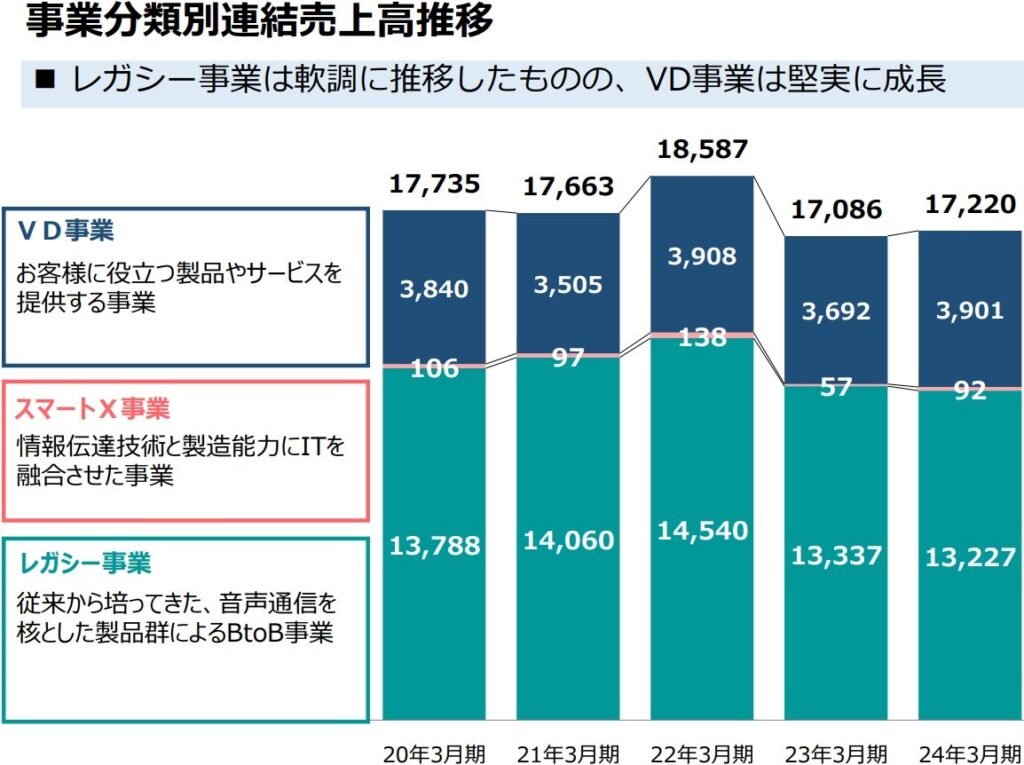

売上は横這いです。10年以上、170億円から190億円の売上を維持しています。図は2024年3月期の決算説明会資料から抜粋しました。

新たにスマートX事業を育てたいが、「ビジネスホンの生産継続に注力が必要な状況下となり、ヒト・モノ・カネの投資が不足」、という状況のようです。

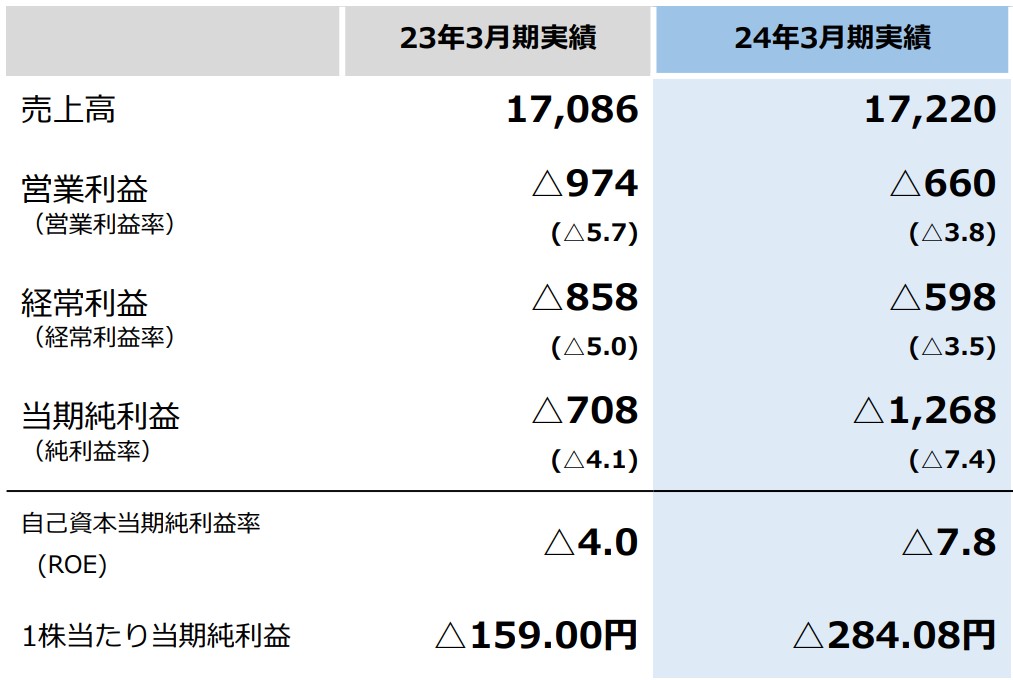

利益状況ははっきり言って芳しくありません。

過去の純利益は黒字続きでしたが、23年3月期には-7億800万、24年3月期には-12億6800万と赤字転落し、急速に悪化しています。理由は「部材価格高騰と棚卸資産評価損の増加」と説明されています。

24年3月期の利益を悪化させた最大の要因は、減損損失の-13億8500万円です。減損損失とは、「投資に見合った金額の回収が見込めない資産の価値を切り下げる会計処理」とされていますので、明け透けに言えば、事業投資に失敗して発生した損金ということになります。

部材価格高騰は今後も続く世界的な潮流でしょうし、目先は苦しい状況が継続するだろうと思われます。

高ネットキャッシュ銘柄の条件を満たすようになった理由ですが、7/19(金)の大引け後に、保有する土地を売却すると発表されたことによります。下表は会社発表資料からの抜粋です。

これにより、25年3月期純利益予想が2憶1000万円から5億3000万円に上昇し、PERが10倍未満となりました。残念ですが、身を削ってキャッシュを捻出したことによる増益であり、一過性のものです。

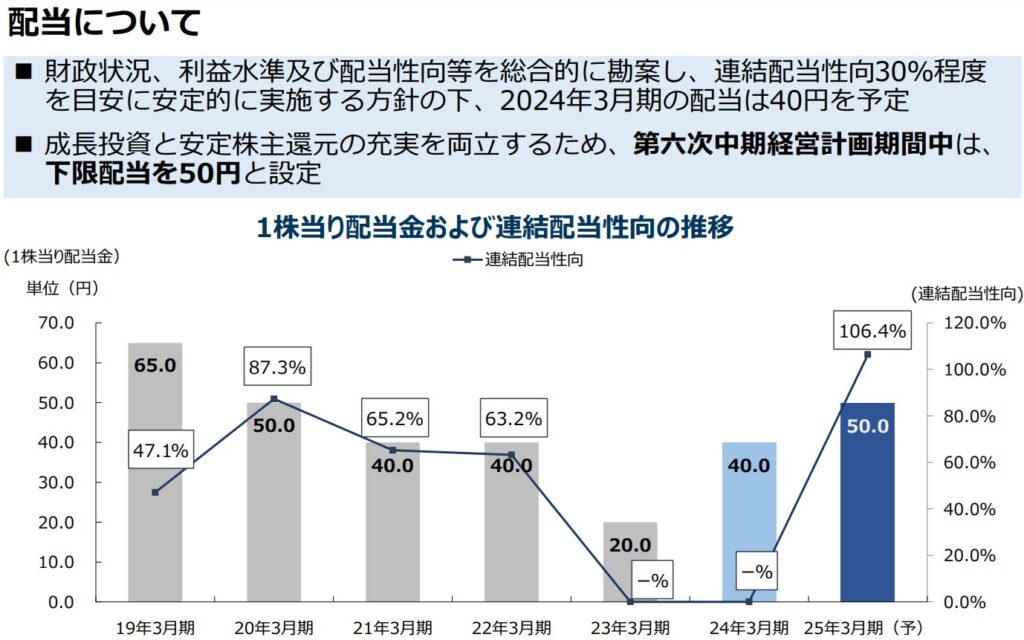

配当に関しては、余計な心配をしたくなる方針を発表されています。

赤字であった23年3月期や24年3月期も配当を継続し、25年3月期には増配まで計画されています。上記の土地売却を考慮する前の数値ではありますが、25年3月期の配当性向は100%を超えていました。現状、いつまでも続けられる措置ではありません。

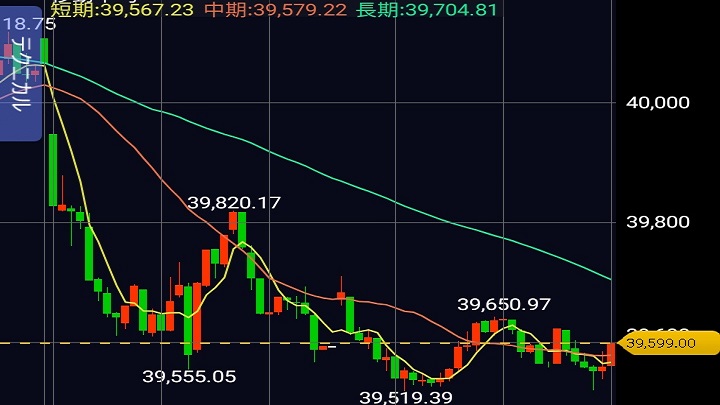

株価も確認します。

月足で確認する限り、緩やかな下落トレンドというところでしょうか。配当利回りが高く、これに支えられてか、2023年に入ってからは下落が治まったようにも見えます。配当利回りは7/19(金)時点で4.4%あります。

文字通り現金なもので、5月に増配が発表された際に株価は急騰していますが、7月に入ってからは再び下落を始めています。

企業様には失礼な言い方となり申し訳ありませんが、ネットキャッシュ比率はあくまでも指標の1つであり、この高低だけを以て投資判断をすることは安直であるという好例ではないかと考えます。

現状の流動資産が潤沢であることはもちろん重要ですが、株価が今以上に上昇するために必要なことは、好調な業績に裏打ちされた、今後もキャッシュが増え続けるだろうという期待の方にこそあると思われます。

少なくとも私は、7/22(月)に市場が開いたら早速この銘柄を買おうとは思いません。売上が伸び続け、利益体質が強化され、安定的に成長し始めたと判断できるようになった時、それでも割安に放置されているようであれば、改めて投資対象として検討させて頂きたいと思います。