ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

※こちらの銘柄は過去の記事でも取り上げています。

9478 SE HD・アンド・インキュベーションズ を再び取り上げます。2025年9月21日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.27です。

情報技術専門書の出版が主力の情報・通信業企業です。スマホコンテンツ作成や技術者派遣も行っています。

コンテンツ

各種業績データは IR BANK から引用させて頂きました。

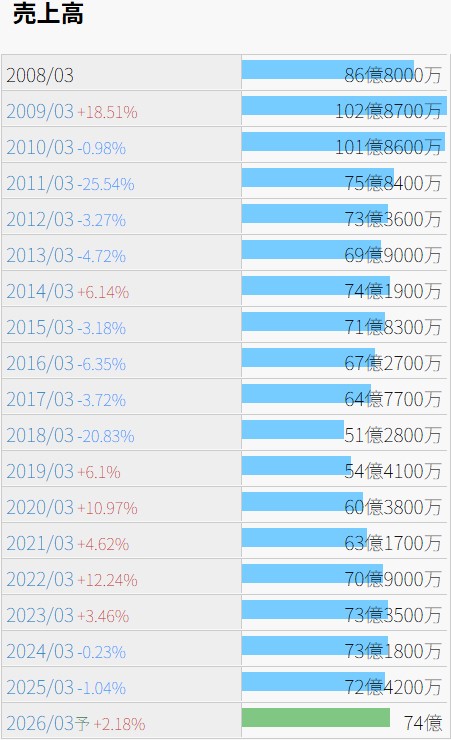

売上高は18年3月期に一時落ち込みましたが、明白に横這いです。

今後の見通しに関しては、25年3月期の本決算において、「次期の重点課題として、事業会社各社の再建、新規収益基盤の創出、事業会社経営人材の拡充と育成、及び収益基盤の質の多様性による長期成長基盤の充実を重点課題として引き続き取組む」としています。

決算説明会資料においても、事業会社経営人材の育成、新しいビジネスシーズの模索と不採算事業の再建選別、多様な事業収益と長期投資収益による長期成長の3点が挙げられています。

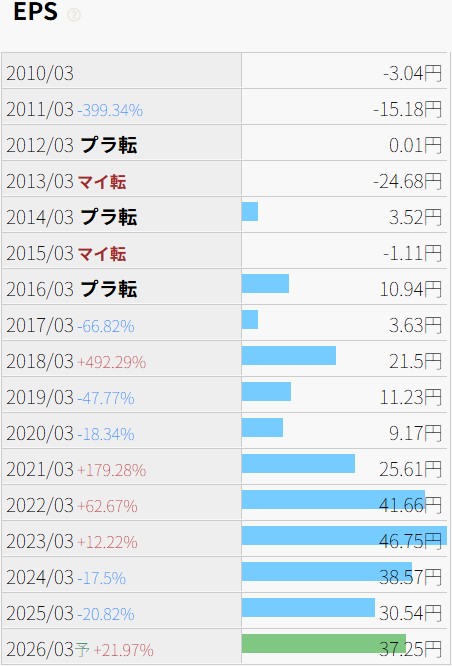

利益状況を確認します。

EPSの推移は売上高の傾向とは大きく異なり、利益を出せるようになっていく過程が伺えます。

営業利益率は13年3月期には0.92%でしたが、22年3月期には20.92%まで上昇しています。売上原価率は同期間で67.28%から45.77%まで安定して右肩下がりに低下しており、他ではあまり見掛けない推移となっています。

しかしながら以降は再び原価率が上昇するなど、頭打ちの感も有ります。やはり業績の成長には増収が必要なのではないかと思われます。

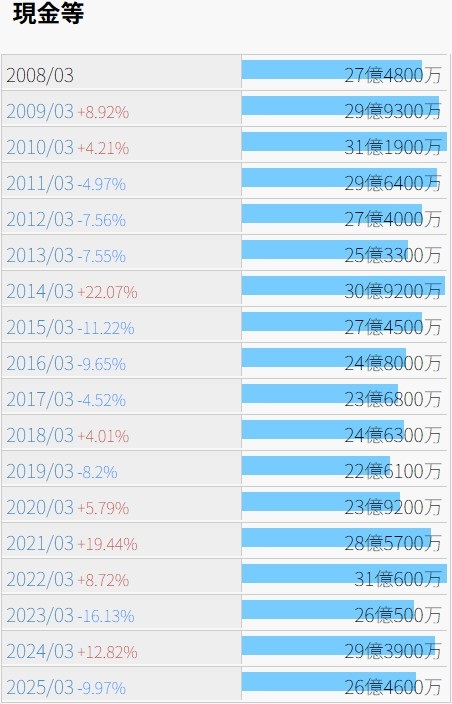

財務状況を確認します。

現金等の推移も売上高同様の横這いです。

こちらの銘柄は過去1年間で自己株式取得に係る事項の決定に関するお知らせを6回発表しており、2ヶ月に1回のペースで自社株買いを行っています。余剰資金は自社株買いに費やす方針なのでしょうか。上場廃止を目指しているとまで考えるのは大袈裟かもしれませんが。

自己資本比率はじわじわ上昇し、25年3月期には58.2%まで上昇しています。

08年3月期以降で営業CFが赤字になったのは2期のみですが、直近の25年3月期に過去最大の-2.61億円となっています。

株価の推移を確認します。

現在の発行済株式総数換算で、上場来高値は2000年2月の4,517、安値は2003年4月の43となっています。

もしこの期間に空売りでも出来ていようものなら、資産は驚異の100倍です。そんなに上手く行くはずはありませんが。

9/23(火)時点の予想年間配当利回りは0.97%であり、配当を意識して選ばれる銘柄ではなさそうです。25年3月期の配当性向は11.4%であり、もしこれが30%まで引き上げられたとしても配当利回りは3%未満です。

非公開化MBOとその買収プレミアムに期待して保有してみるのも面白いかもしれませんが、分の悪い賭けになるかもしれません。