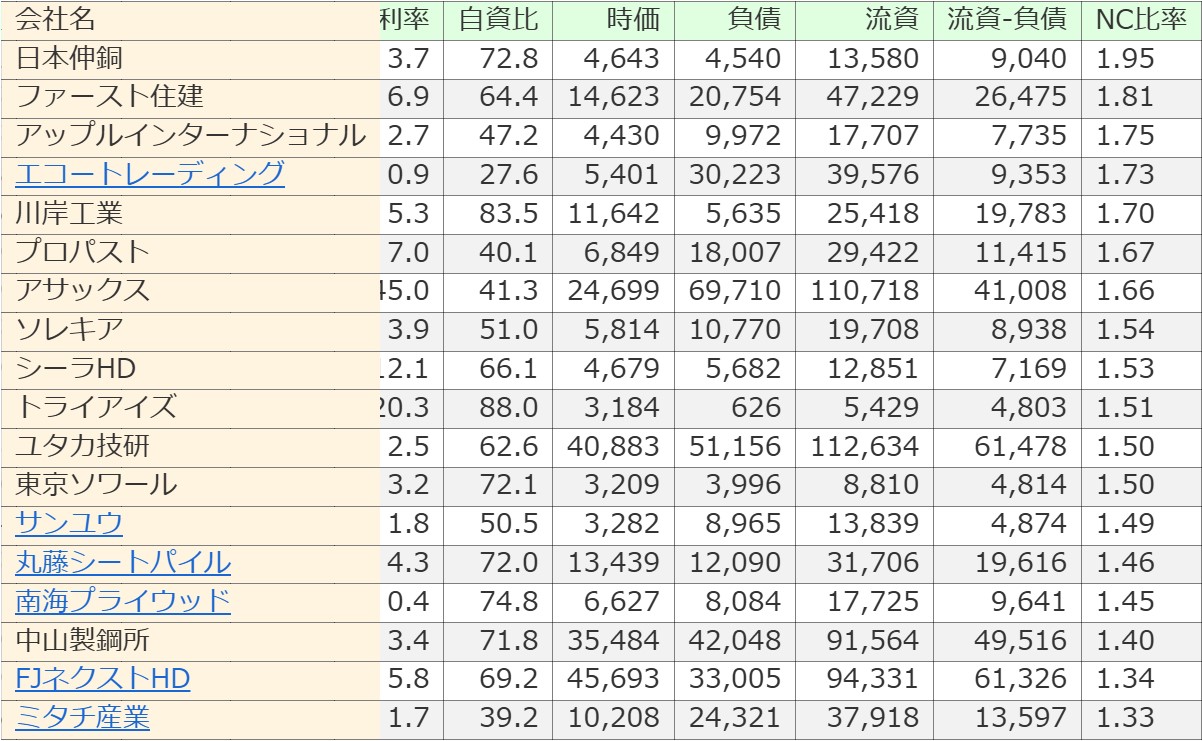

ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

5966 京都機械工具 を取り上げます。2025年8月17日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.00です。

レンチやスパナなどの作業工具製販首位の金属製品企業です。

各種業績データは IR BANK から引用させて頂きました。

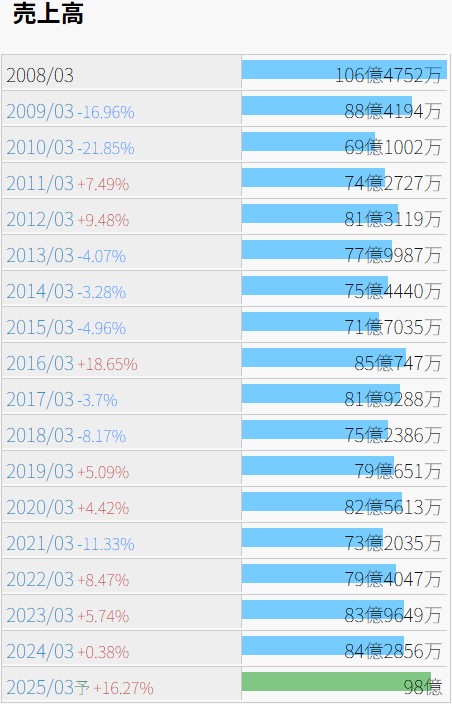

売上高は25年3月期に横這いを脱して頭一つ抜けたかと思ったのですが、8/17(日)時点でもこの数値は「予想」のままになっています。

5/13(火)に2025年3月期決算発表の延期に関するお知らせが発表されており、その理由として、4月下旬に子会社の北陸ケーティシーツールにおいて、一部の仕掛品を過大に計上するという不適切な会計処理の疑義があることが判明したためと説明がありました。その後、特別調査委員会による調査を行い、不適切な会計処理であることが認定されたとのこと。26年3月期第1四半期決算も開示されていなければならないタイミングですが、そちらも含めて未定となっています。

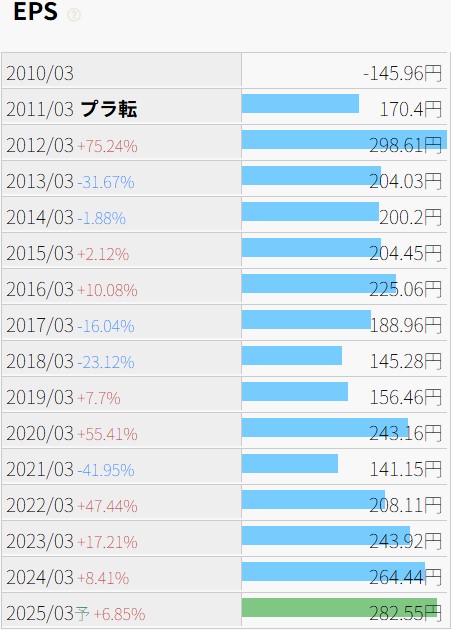

利益状況を確認します。

大きな波乱無く売上高と連動する大人しいEPSの推移に見えます。

売上原価率は60%強、販管費率は30%前後の期が多く、営業利益率は近年では18年3月期の5.75%から24年3月期の10.8%まで一進一退の様相です。

製造業にしては売上原価率が低く、販管費率が高いように感じます。販管費を抑える事で利益率を上げる余地が大きいように考えるのは安直でしょうか。

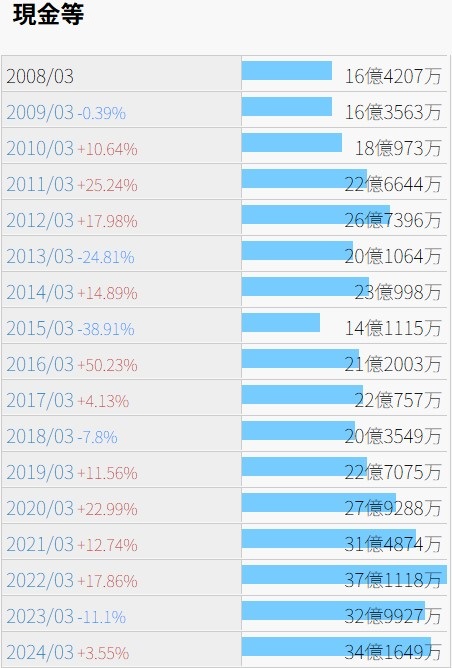

財務状況を確認します。

現金等の推移は15年3月期の落ち込みを最後に上昇基調にあるようにも見えますが、気になるのは不適切な会計処理の影響です。

公開されている最新の決算短信は25年3月期の第3四半期決算ですが、流動資産合計は94.1億円に対し、問題の仕掛品は8.9億円となっており、この時点で既に過大に計上されていたとしても大勢に影響は無いようにも思えます。不正は不正であり、金額の多寡で是非を判断するものでもありませんが。

自己資本比率は70%以上になり、営業CFは毎期黒字。余計な疑義が無ければ、もっと魅力的に見えていたと思われます。

株価の推移を確認します。

上場来高値は現在の発行済株式総数換算で1990年5月の11,250、安値は2010年10月の655。この間20年で株価は17分の1になりました。現在8/17(日)の株価は2465で、上場来安値の4倍弱まで回復していますが、このまま各種IR情報の開示延期が続けば、株価の下落も続くのではないでしょうか。

8/17(日)時点の予想年間配当利回りは3.25%とそこそこですが、もし買うならもう一押し待っても良さそうな気はします。11年3月期以降、増配が5期、維持が7期、減配が1期。安定感は感じますが、24年3月期の配当性向は既に30%に達しており、大幅な増配の可能性も低そうではあります。

何にせよまずは禊を済ませてから、という事になりそうです。