ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

5757 CKサンエツ を取り上げます。2025年7月21日(月)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.09です。

グループ全体で黄銅棒と黄銅線の国内首位に位置する純粋持株会社です。高ネットキャッシュ比率常連の 5753 日本伸銅 の親会社でもあります。

各種業績データは IR BANK から引用させて頂きました。

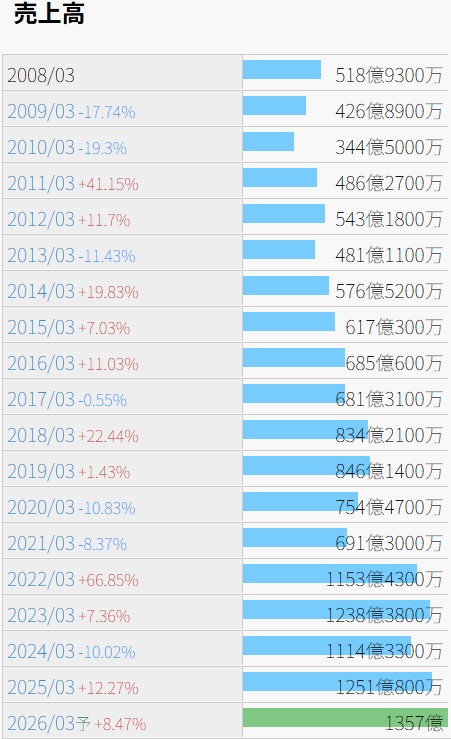

毎年純増とはいきませんが、売上高は上昇基調にあるように思われます。

今後の業績予想に関しては、25年3月期本決算において、「次期の業績予想については、電気銅や電気亜鉛の価格は当期実績並みの水準に設定していますが、三谷伸銅株式会社の連結子会社化により、伸銅品の販売数量増を見込むこと等により、売上高については増収となる見込みです。営業利益及び経常利益については、当期に発生した原料相場差益が次期では発生しないことを前提にしているため、減益となる見込みです。」「今後ともシナジーの追求を目的とした他社との業務提携等を、積極的に推進していく所存です。」とされています。

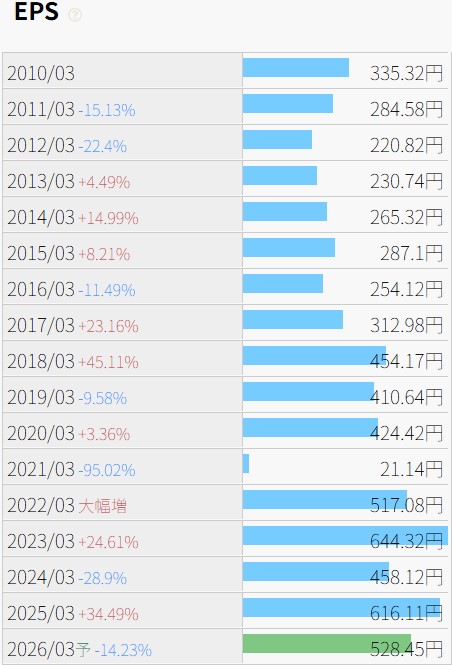

利益状況を確認します。

25年3月期本決算において、「前提よりも相場価格が上昇した場合は、販売数量が計画通りであっても売上高は増加し、また、相場差益が発生するため営業利益が計画よりも増加する一方、営業外費用としてデリバティブ損失を計上することになります。相場が下落した場合は、売上高が減少し、相場差損が発生することで営業利益が計画よりも減少する一方で、営業外収益として、デリバティブ利益を計上することになります。」とされているように、売上数量が伸びればその分だけ利益も伸びる、という単純なものではなく、銅の相場価格次第で複雑に変動する、極めて先の読み辛いEPSの推移となっています。

電気銅144.0万円/t、電気亜鉛47.8万円/tの予想が当たれば、26年3月期のEPSは前期比マイナスとなるようです。

財務状況を確認します。

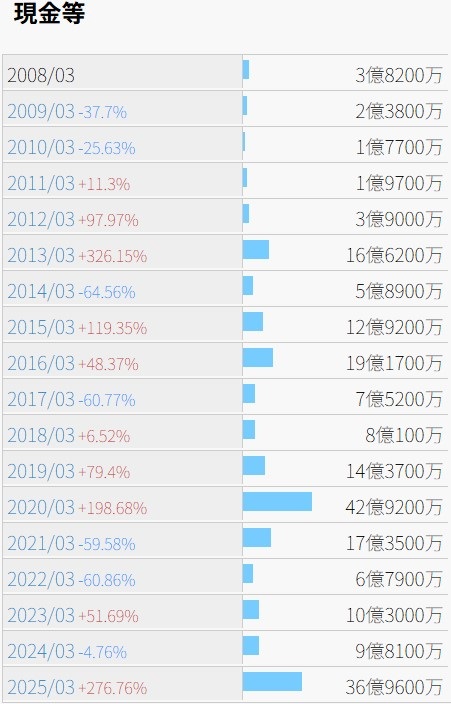

増減の激しい現金等の推移です。あまり貯め込む意図は感じられません。

25年3月期の自己資本比率は60.1%、有利子負債比率は16.27%と、悪くない数値ではないでしょうか。

貸借対照表では、流動資産に関して、売掛金157.64億円、電子記録債権111.89億円、商品及び製品87.13億円、仕掛品105.14億円、原材料及び貯蔵品97.53億円などとなっている一方、流動負債に関しては、支払手形及び買掛金92.50億円、短期借入金84.00億円などとなっています。素人目には売掛金の回収が滞れば一巻の終わりのようにも見えますが、経営者の皆様方はこの恐怖と常に隣り合わせなのでしょうか?

株価の推移を確認します。

上場来高値は2018年4月の6,870、安値は現在の発行済株式総数換算で2002年12月の310となっています。2016年末までに買えていれば、現在の水準でも株価は倍になっています。

つくづく個別株投資はタイミング投資です。

7/21(月)現在の予想年間配当利回りは2.37%と、高配当銘柄投資を目論むなら他に候補がありそうです。25年3月期の配当性向は14.6%と、よく耳にする水準の30%から見れば半値程度であり、増配余地は有りそうにも思われますが、こちらの銘柄に限っては、もう少し内部留保に回しても罰は当たらないような気もします。