ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

1879 新日本建設 を取り上げます。

こちらの社業は建設と不動産開発です。幕張メッセ国際会議場や千葉ホームスタジアムなどにも参画されたそうです。

厳密には7/15(月)時点ではネットキャッシュ比率1を割っており、時価総額も1,000億円を超えているのですが、業績の推移に惚れてしまったため、銘柄選びの候補としました。

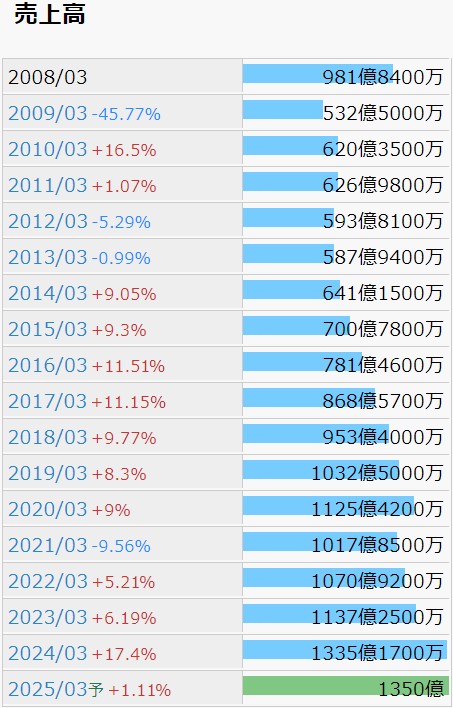

表は IR BANK から引用です。いつもお世話になっております。

社会情勢に伴い2021年3月期は一旦落ち込んだものの、それを除けば順調に売上高が伸びています。EPSの上昇も堅実な印象を受けます。

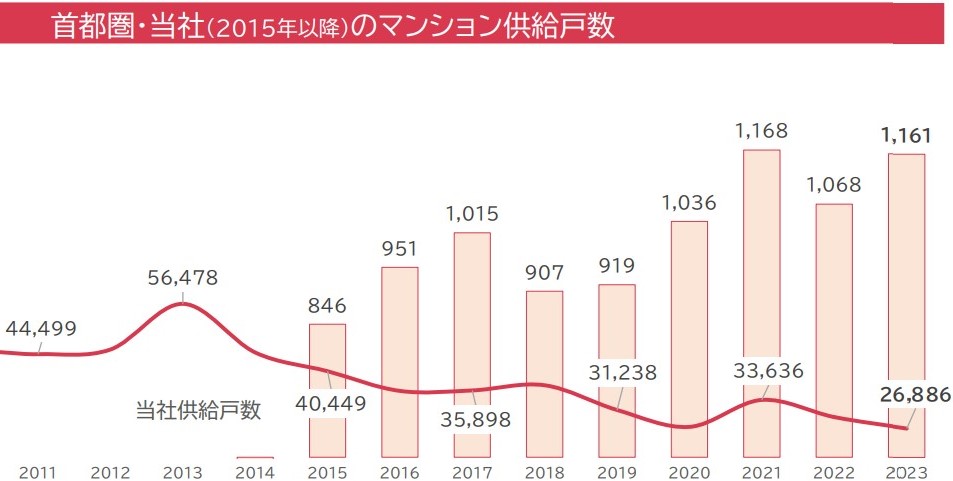

首都圏のマンション供給戸数全体が先細る中、2015年には2.1%(846/40,449)であったシェアは、2023年では4.3%(1,161/26,886)まで拡大しています。

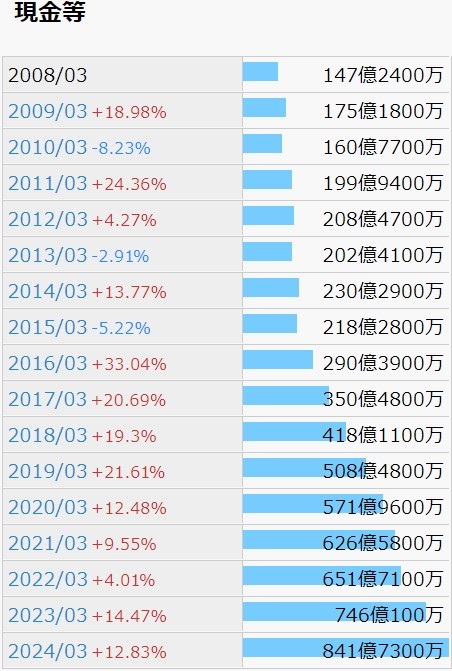

財務も鉄壁です。長年に渡って、営業利益率10%以上、ROE10%以上を維持し、2015年3月期以降一度も減らすことなく、右肩上がりでキャッシュが積み上がっています。

有利子負債は2019年3月期で0となり、以降は発生していません。自己資本比率も高まり続け、2024年3月期では67,3%となっています。

営業CF、フリーCF共に、10年以上毎年プラスを維持し続けています。

経営状態は極めて健全であると私は判断しました。こんなに整然とした業績は、他ではなかなかお目にかかれないのではないでしょうか?

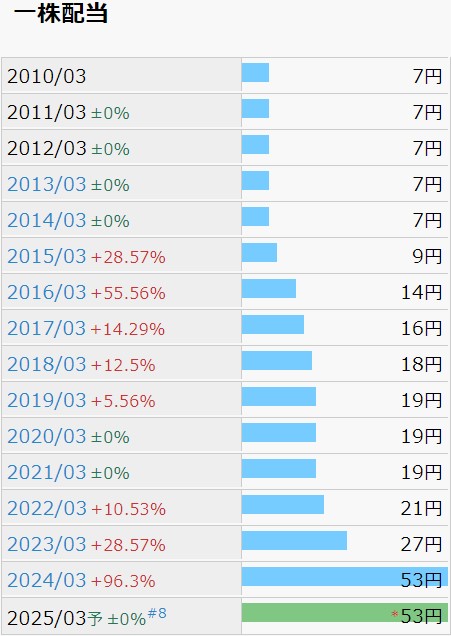

この上、配当にも隙がありません。

2010年3月期以降一度も減配することなく、何度も少額の増配を繰り返してきましたが、2024年3月期には前年比ほぼ2倍に急拡大しています。これでも配当性向は25.2%であり、決して高い水準ではありません。

7/12(金)の終値1,682に対し、年間の配当利回りは3.15%あります。極めて高配当という訳ではありませんが、ノイズに惑わされずに長期保有を続けるための動機の1つにはなり得るのではないでしょうか。

割安で放置されている銘柄には相応の理由がありそうなものですが、この銘柄のPERが未だ8.0倍というのは、どういう理屈なのでしょうか?セクターの傾向でもないと思うのですが。

肝心の株価推移です。

月足チャートを見た最初の感想は、「やはりもう見つかっている」でした。2023年始から現在までで既に株価は2倍以上に上昇しています。

3月末に上場来高値の1,708を付けた後は3ヶ月以上調整となったようですが、今まさに再び高値ブレイクできるか否かの重要な局面にあるようです。

もしチャートが単純にパターンを繰り返すのであれば、3月のような急騰の再来に期待したいところですが、そう上手くはいかないでしょうね。高値掴みにトラウマがある私にとって、このタイミングで買い向かうには相当の精神力を要しますが、こう考えていることがそもそも長期投資の前提に立っていないのかもしれません。

やや手遅れの嫌いはありますが、ファンダメンタルズの面では未だ割安と言って差し支えない水準にあると考えます。現物はこの銘柄を握りしめておいて、売買欲を満たしたくなったら信用取引で大型株を少し触る、という戦略が、利益と私自身の精神衛生を両立する悪くない策のように思えます。

※本稿は管理人が自身に対してのみ適用し責任を持つものであり、閲覧者様に同様の投資を推奨するものではありません。投資は余剰資金で、リスク許容度の範囲内で、御自身の判断にて行って頂きますようお願い致します。