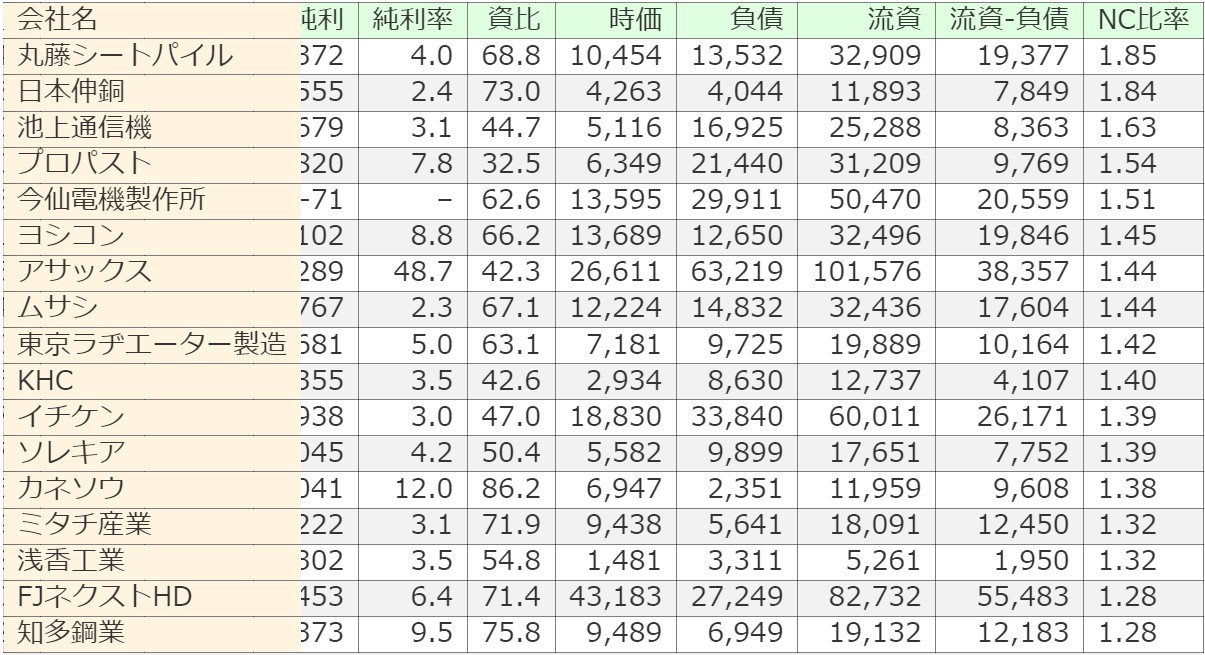

ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

今回は 5363 東京窯業 です。

こちらは鉄鋼向け耐火物の製造業です。セラミックやカーボン製品などを手掛けておられます。主戦場は国内であり、2023年度の受注高では7割が日本となっていますが、北米、欧州、アジアにも事業を展開されています。

表は IR BANK から引用させて頂きました。

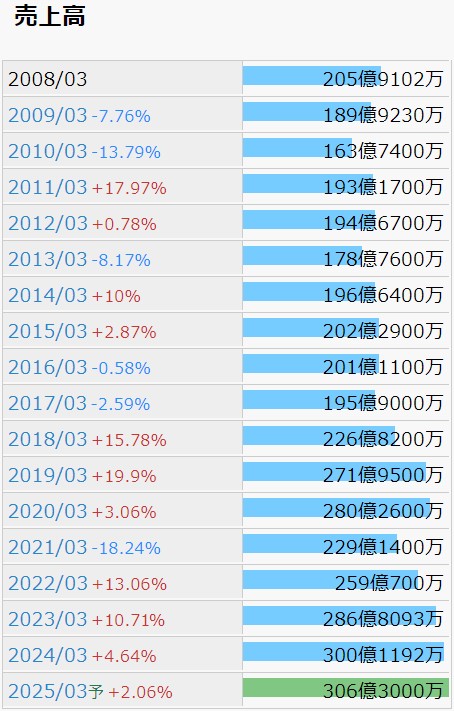

2021年3月期の売上は前年比減少となっていますが、これは例の社会情勢によるものであり、この企業特有の経営問題ではなさそうです。当時の有価証券報告書でも「社会経済活動が著しく制限されることで経済が停滞」したことが原因であると表明されています。

それを除けば、基本的には売上は右肩上がりであり、1947年創業の老舗でありながら、成長を続けていると私は判断しました。

近年のROEは6%程度であり、高くはありませんが、営業利益率は10%程度あります。稼ぐ力は良好と言ってよいのではないでしょうか。

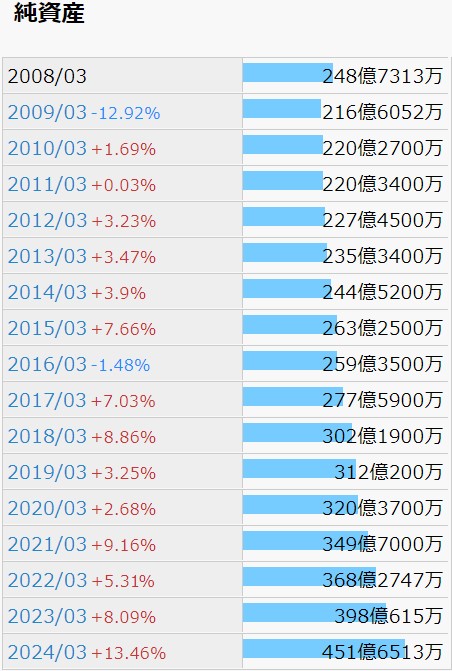

資産の伸びも順調そのものです。過去10年でマイナスに転じたのは2016年3月期の1回のみで、着実に増えていっています。

過去10年以上、自己資本比率60%台後半、営業CFプラスを維持し続けています。2023年3月期のフリーCFがマイナスになったことは玉に瑕ですが、経営状態は健康であり、今後もキャッシュは積み上がっていくものと思われます。

株価が今後も現在の水準から変わらないのであれば、年々ネットキャッシュ比率は高くなっていくことになりそうです。

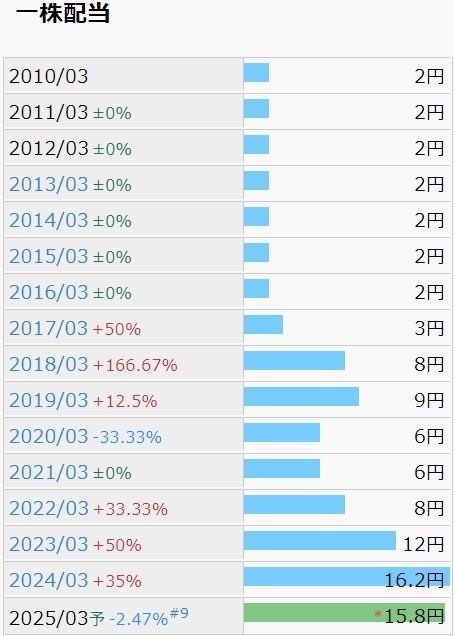

あくまで長期保有が前提ですが、配当にも妙味有りかもしれません。2020年3月期に減配で足踏みしましたし、2025年3月期予想では前年比微減となっていますが、今後も増配する意思はあると私は感じています。配当性向も2024年3月期で30%程度であり、高配当のために無理をしている風でもありません。

7/12(金)の終値は433であり、2025年3月期予想一株配当15.8に従うなら、配当利回りは3.65%あります。これは高ネットキャッシュ比率銘柄への投資であると共に、高配当株投資にもなっている、と考えることは、株価が伸び悩む期間を保有し続けるために自身を説得する方法として有りではないでしょうか。

株価の推移も確認します。

2023年は躍進の年になりました。年始のニュースを見ると、世界的な鉄鋼株人気でセクターの見直し機運が高まり、バリュー株が物色された流れで、この銘柄も恩恵を受けた、と説明されるようです。

今年に入ってからは下落が続いています。また突然人気化して値を上げる可能性もありますが、しばらくは調整局面が続くような気がします。

日足チャートで見ると、5月に窓を開けて急落しています。どうやら、2024年3月期の決算で減配が発表されたことが原因のようです。

不思議なもので、自分が毎日株価を眺めている銘柄で同じようなことが起きれば、同じように不安に駆られて我先に売ってしまうような気がしますが、過去何年もの業績推移を見た後にこのチャートを見ると、たった1回の少額減配で慌て過ぎではないか?と思ってしまいました。

今日明日の大きな利益を追い求める場合は別として、何年もホールドする前提であれば、今はむしろ買い時かもしれません。問題は、実際にポジションを構えた時にこのように冷静でいられないことなのですが。

目についた銘柄をとりあえず調べてみるのとは異なり、実際に自分が買い向かうとしたらどの銘柄が良いか?を考えながら分析作業をするのは、格段に時間と体力を要することが分かりました。ですが、ザラ場に張り付けない兼業投資家には、反応速度が重要な短期売買で勝ち目はありません。こうして業績分析から長い目で見て上か?下か?を予想するしかないのではないかと考えます。調べたことは握力の強化にも繋がると信じて、今後も銘柄分析を続けていきます。