ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

6335 東京機械製作所 が浮上しました。2025年5月11日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.94です。

大手では唯一の現存する新聞輪転機製作企業です。大型自動搬送機など新規分野にも展開しています。

各種業績データは IR BANK からの引用です。

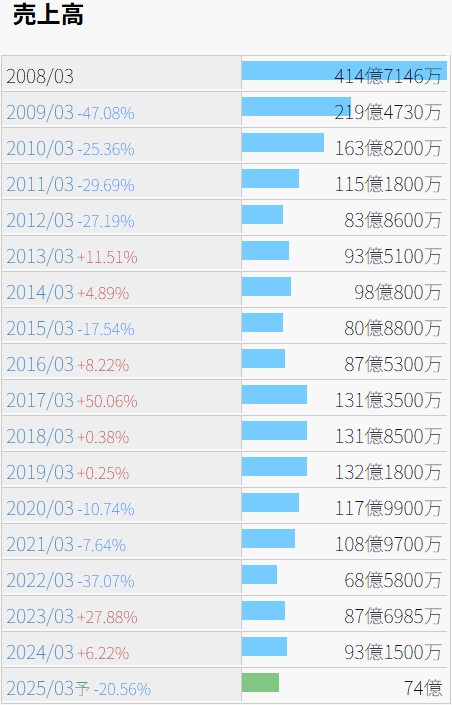

失礼ながら、売上高の推移は厳しいの一言です。

25年3月期の見通しに関しては、昨年11/13(水)に発表された業績予想の修正に関するお知らせにおいて、「輪転機新台の生産が期初予想と比較し前倒しで進捗しました。また保守メンテナンス関連の受注および工事につきましては、材料費・電装品値上がりを見越した駆け込み需要などにより期初予想と比較し前倒しで進捗したことから、連結子会社は下振れしたものの売上高および営業利益共に順調に推移し、予想を上回る見込みです。」とされています。

「前倒しで進捗」「値上がりを見越した駆け込み需要」という文言を踏まえ、前期比-20.56%の売上高となることを考えると、26年3月期も旗色は良くは無さそうです。

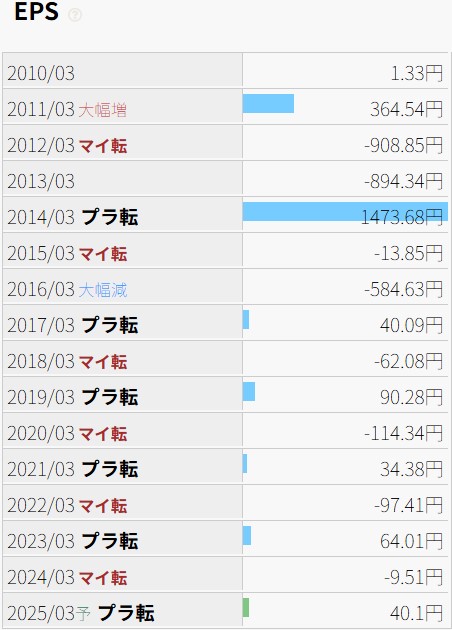

1株当たり利益の推移には輪を掛けて危機感を覚えます。

近年は図ったかのように黒字と赤字を交互に繰り返しています。

24年3月期に関しては、経常利益までは黒字であったようですが、子会社整理損4.38億円が計上されており、純利益は赤字に転落しています。その内容は、米国子会社である TKS (U.S.A.) ,Inc. の清算結了とされています。米国での事業は振るわなかったのでしょうか。

ニュースのアーカイブを探ると、買収防衛や訴訟提起といった物騒な話題も出てきます。風当たりは相当強い模様です。

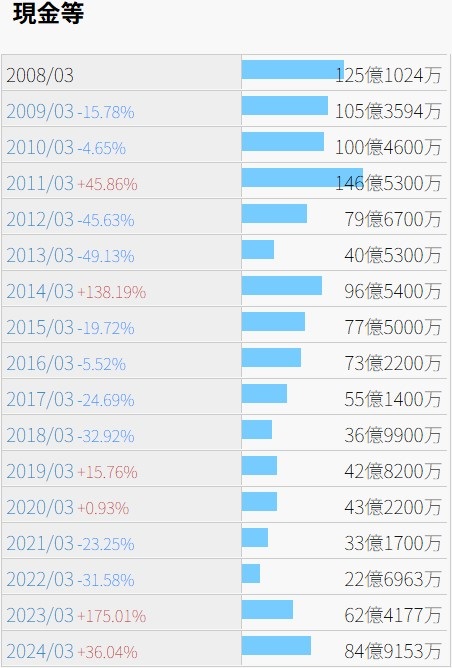

更に失礼ながら、財務状況は意外に悪くないように感じます。

じわじわと減少していた現金等は、23年3月期に反発して大幅増となっています。当時の本決算を見ると、受取手形、売掛金及び契約資産が前期の66.27億円から36.02億円に減少しています。タイミング良くキャッシュにすることが出来たということでしょうか。24年3月期にも同様の現象が見られます。

24年3月期の自己資本比率は53.1%。年々向上しているようです。同期には有利子負債も無くなっています。

近年配当金は出ていません。そのような余裕は無いであろうことは想像に難くありません。

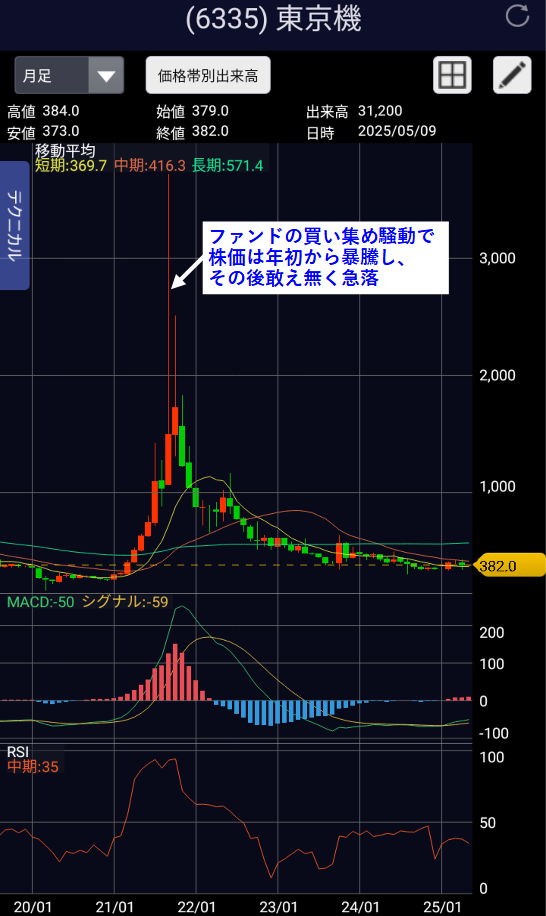

株価の推移です。

2021年には、個人投資家の夢であるテンバガーを超える暴騰が起きています。年始の始値259から9/10(金)の高値3,720まで、何と14倍以上に値上がりしています。

投資ファンドによる買い集めが行われ、9月には同社株の保有割合が4割弱に達したとされますが、当該ファンド関係者を除く既存株主に無償で新株予約権を割り当て保有割合を下げる、所謂ポイズンピルと呼ばれる買収防衛策が講じられ、最終的にファンドの買収は失敗に終わっています。

また、防衛アドバイザーを務めた 6035 IRジャパン が投資ファンド側に買収を提案していたことが明るみに出て、同社がそちらに訴訟を起こすなど、波乱は今以て終息していません。

現在の株価は狂騒が始まる前の水準に落ち着いています。

5/9(金)に業績予想の修正に関するお知らせが発表され、純利益が1.3億円から3.5億円に上方修正されたため、PERが8.8まで低下し、スクリーニングの条件に該当するようになったため、今週の一覧表のトップに同社が躍り出ました。

投資ファンドが無理矢理買い集めてでも欲しがる企業でありながら、長期の業績推移からは、個人が限りある投資資源を同社に振り向けることの危うさも感じます。

紙に印刷された新聞や雑誌を見る世代は容赦無く年を重ね、人数を減らしていきます。10年後、20年後、同社の売上高はどうなっているでしょうか。