ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

8071 東海エレクトロニクス が浮上しました。2025年4月27日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は何と2.26です。

電子材料、機器の専門商社です。昨年3月まで 6723 ルネサスエレクトロニクス の特約店でした。

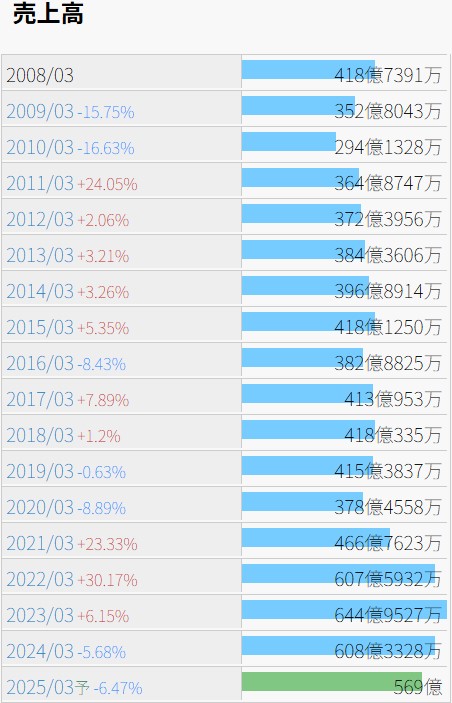

グラフは IR BANK からの引用です。

2023年12月26日、主要取引先との特約店契約解消に関するお知らせが発表され、6723 ルネサスエレクトロニクス との特約店契約を2024年3月で解消することが告知されました。その影響だけという訳でもないのでしょうが、25年3月期の売上高予想は前期比-6.47%の569億円となっています。

四季報の評価においても、「暗雲」「大苦境」「顧客開拓急務」と、物騒な文言が並んでいます。

売上高のセグメント比率は、最新の決算短信を見る限り、自動車向けが7割、FA・工作機械が1割、情報通信が1割、その他が1割といった具合です。車載用半導体の販路を失った影響がどれだけ大きいかは推して知るべしという所でしょうか。

とはいえ、悪い話ばかりでもありません。

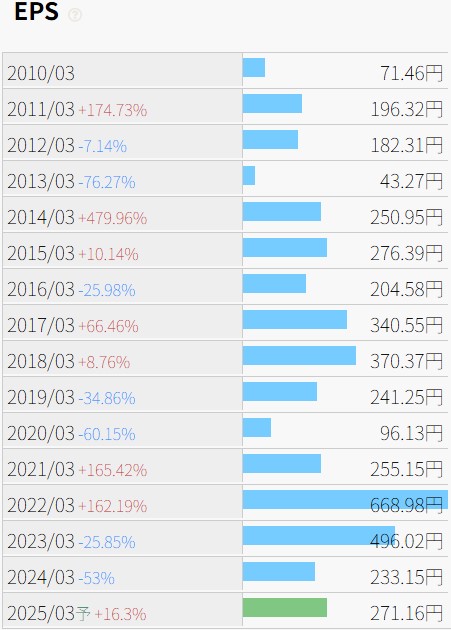

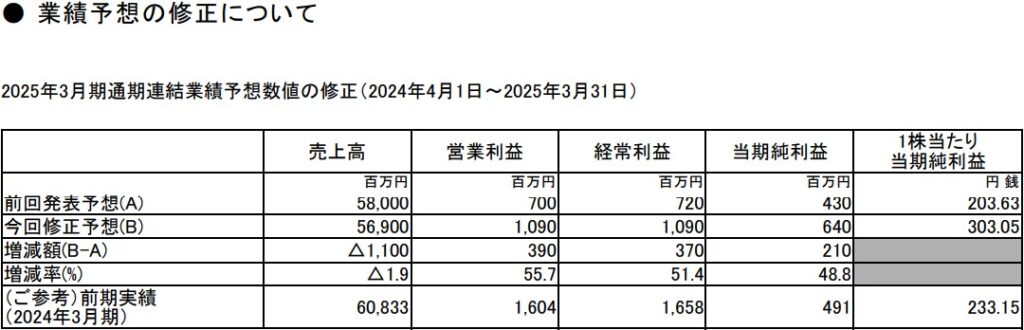

4/23(水)の取引終了後、業績予想の修正に関するお知らせが発表されました。25年3月期の売上高は発表前より更に減少し、580億円から569億円へ減収となりましたが、営業利益は7.0億円から10.9億円、経常利益は7.2億円から10.9億円、純利益は4.3億円から6.4億円へ増益修正されています。その結果、EPSが上昇、PERが低下し、銘柄スクリーニング条件に該当するようになりました。

原因に関しては、「付加価値の高い製品販売が増加したことにより業績予想より収益率が改善したことに加え、各種経費削減に取り組んだこと」とされています。暗雲を黙って見ているだけではないということです。

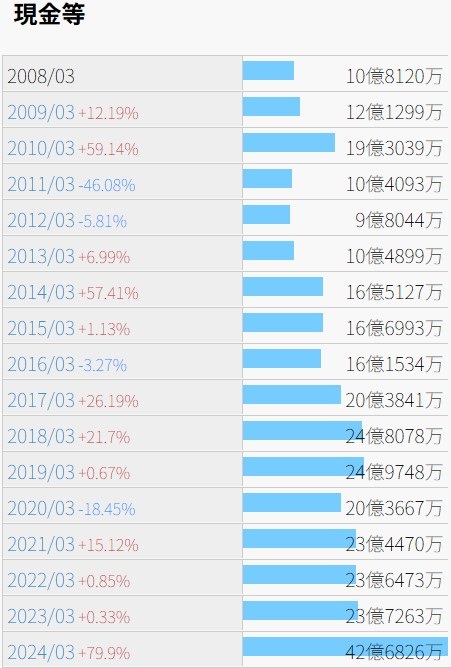

財務状況も確認します。

現金等の推移において、18年3月期から続いた横這いが24年3月期に破られ、急増しています。24年3月期本決算を見ると、23年3月期本決算時点で100.7億円あった受取手形、売掛金及び契約資産が82.2億円まで減少しており、この差分が現金及び預金へ移ったものと思われます。流動資産合計は約3,400万円の増加に止まっており、キャッシュが大幅に増えたと喜ぶのは早計のようです。

23年3月期には長期借入金であった38億円が、24年3月期には1年内返済予定の長期借入金に移っており、25年3月期には無くなる事を考えれば、現金等の推移がこの後どうなるかは想像に難くありません。

自己資本比率は24年3月期時点で54.9%です。

株価の推移です。

上場来高値は2018年1月まで遡り、3,990となっています。2023年9月には3,580まで回復しましたが、以降は再び低調です。

4/23(水)の増益IRは一先ず市場に好感されたと言いたいところですが、それでも4/24(木)の出来高は3,600株。如何せん注目度が低過ぎます。

配当に関しては優良です。10年3月期以降、増配が10期、維持が4期、減配無しで、4/27(日)時点の予想年間配当利回りは4.56%となっています。減配の可能性が低い高配当銘柄と言えそうです。

25年3月期の本決算発表予定日は明日、4/28(月)。26年3月期の見通しに注目です。