ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

今回は 7235 東京ラヂエーター製造 です。2025年3月15日(土)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.41です。

いすゞ自動車向けなど、トラックおよび建機用のラジエーターやクーラーを製造する熱交換器メーカーです。

IR BANK より決算データを引用させて頂きます。

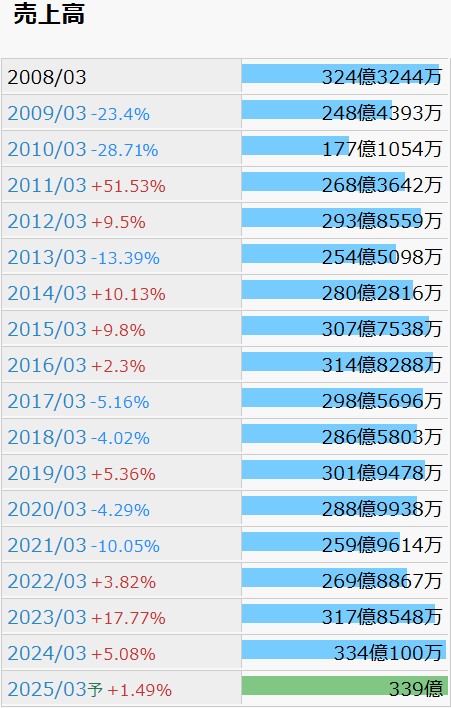

売上高は良くも悪くも安定しています。21年3月期の一時的な減収は不可抗力として、以降は毎期前年比プラスではありますが、今後もこれが継続すると判断するのは尚早かもしれません。

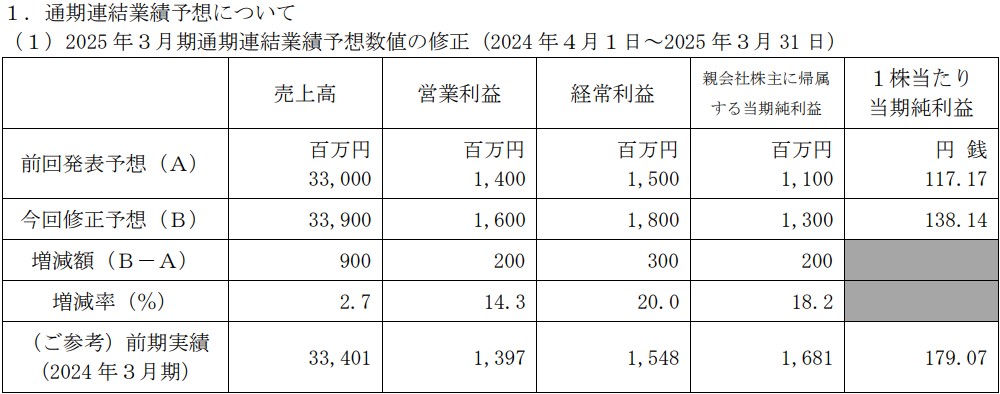

25年3月期の見通しに関しては、24年3月期の本決算において、「全体として売上高は、当連結会計年度水準並みとなる計画です。しかしながら、日本・中国・アジア各国の市場動向においては不安定な要素も多くあり、当社主要顧客の販売計画も当連結会計年度並みあるいは減少する予測となっております。主要顧客の販売動向が当社の売上利益に与える影響は大きく、今後の動向を注視して参ります。」とされています。

国内は堅調、東南アジアは軟調で、合計すると前期並みの売上高、という状況のようです。

利益状況です。

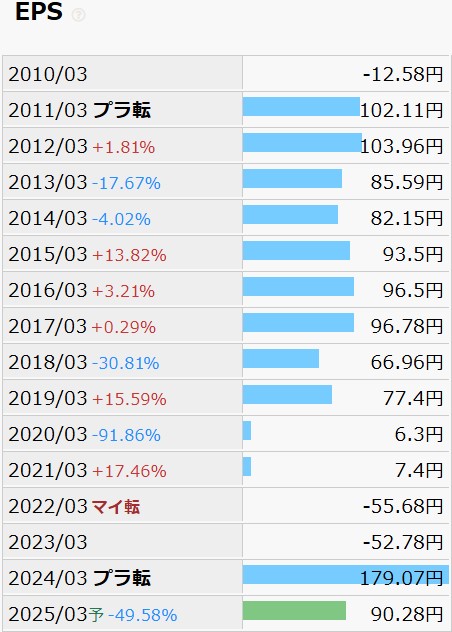

EPSの推移を見た瞬間、何故?と声が出ました。

特に不可解なのが23年3月期の赤字ですが、当時の決算短信を確認したところ、自己株式取得費用1.99億円の他に、特別クレーム損失9.23憶円が計上されていました。これが減益の原因であることは疑い様がありません。

2022年12月27日付けで発表されたお知らせによりますと、製品を搭載した車両が国土交通省の定めるリコールの対象となったとされています。一過性の損失、と考えてよいのでしょうか?

今年1月には公正取引委員会から下請法違反の勧告を受けたらしく、状況は今もあまり宜しくないのかもしれません。

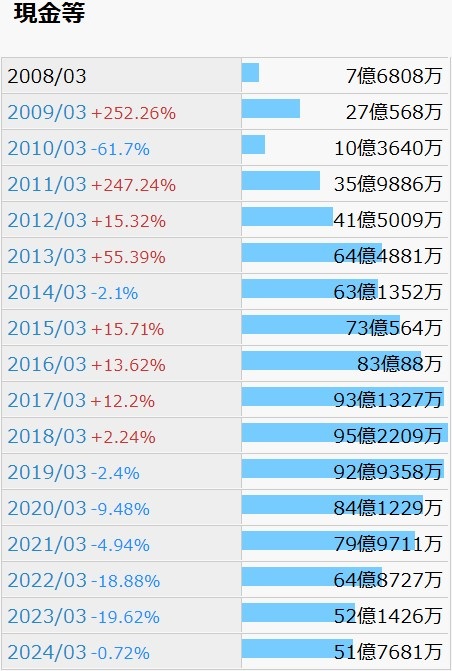

財務状況です。

現金等の推移からは、近年持ち出しが続いている傾向が見て取れます。大幅増益となった24年3月期も、財務CFが-39.86億円と突出しており、現金等の増加には繋がっていません。

自己資本比率は60%台の期が多く、営業CFは22年3月期を除き08年3月期以降黒字続きです。有利子負債は19年3月期以降計上されておらず、支払い能力には余力を感じます。

3/19(水)の株価急騰後も予想年間配当利回りは4.20%となっており、高配当と言えます。21年3月期に一度減配されていることを除けば、11年3月期以降、増配が10期、維持が2期となっており、余程の事態でなければ減配しない方針なのかもしれません。

株値の推移です。

月足チャートを見ていると、長期投資でもエントリーのタイミングは計った方が良いと思わされます。2019年末に買っていた場合、5年経って漸く買値に戻ってきたことになります。

2001年まで遡ると、2006年と2017年にも現在の水準まで株価が上昇し、その後下落していますので、同じパターンを警戒する投資家は一定数存在するのではないでしょうか。

直近に発表された25年3月期の業績予想上方修正により、俄かに盛り上がった銘柄ではありますが、材料部品の高騰、賃金上昇による人件費の増加など、厳しい事業環境は続いていると決算短信にも謳われています。5月の本決算発表時に、26年3月期の業績予想次第で再び株価が後退する想定もしておかなければなりません。

銘柄選びは本当に難しいです。