ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

7427 エコートレーディング を取り上げます。2025年1月26日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.76です。

ペットフード、用品の卸売大手で、専門学校も経営しています。画像を並べた結果、かつてなくファンシーな感じになりました・・・

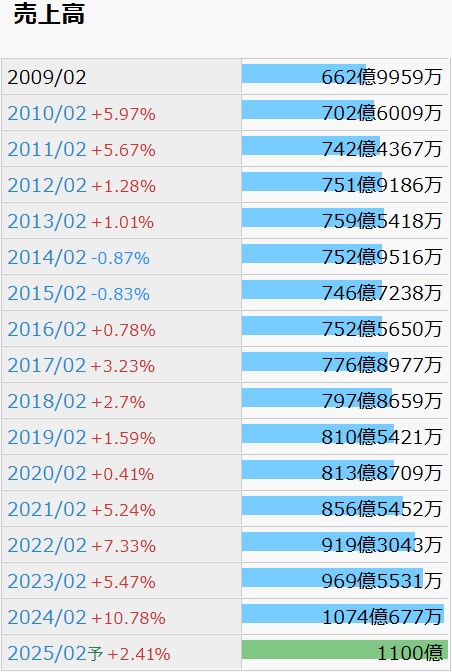

IR BANK の各種業績データをお借りします。

売上高に関しては、16年2月期までは停滞していましたが、以降は毎期増加の右肩上がりになっています。

今後の見通しに関しては、24年2月期の本決算において、持続的な収益獲得基盤の構築を目的とする子会社を含めた物流センターの移転、本社事務所の移転や人財育成を目的とする社員への更なる投資、Communication、Education、Entertainment、Design をコンセプトにおいた事業展開を更に推し進めることで他社との違いを明確化、などが謳われています。

ペット関連事業の需要が増してゆくのは、社会のメガトレンドのような気もします。

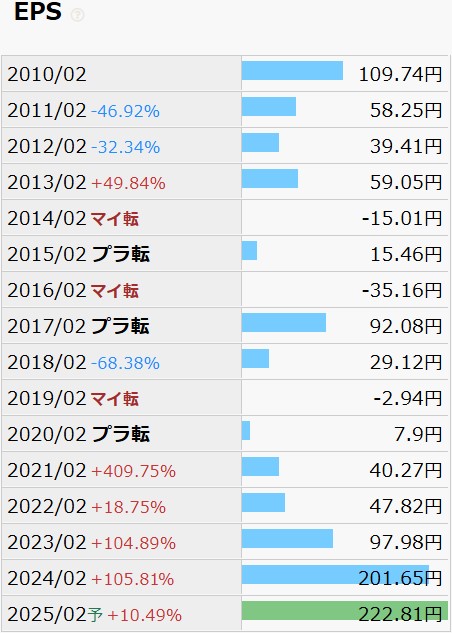

EPSの推移です。

売上高の穏やかな上昇とは打って変わり、凹凸の激しい推移になっていますが、営業利益率を見て納得しました。12年2月期から23年2月期まで、1%未満が続いています。

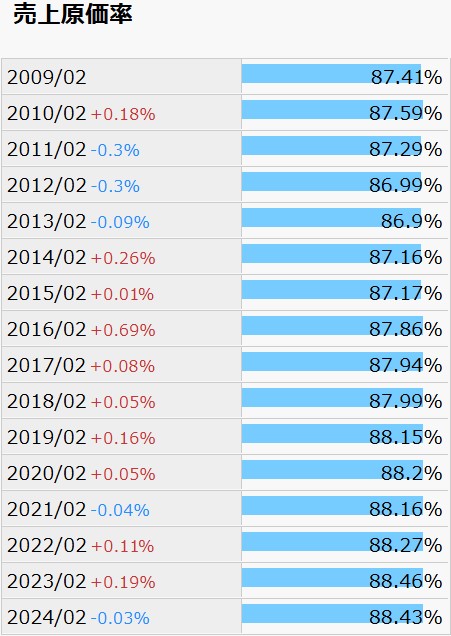

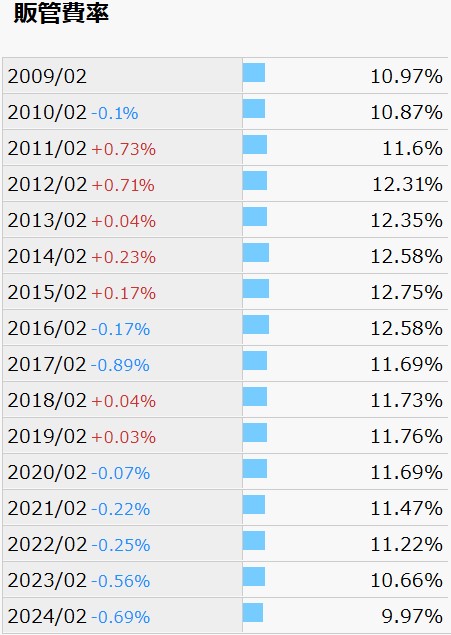

内訳を確認すると、売上原価率は87%から89%程度へ緩やかに上昇しており、良くも悪くも安定していますが、販管費率が13%から11%へ向かう中、23年3月期は10.66%、24年3月期は9.97%と、急速に良化しています。これがEPSの急増に繋がったようです。

ただし、御時勢としては、販管費率は増加の方向に傾くでしょうから、これがいつまで続けられるかは注意が必要ではないでしょうか。

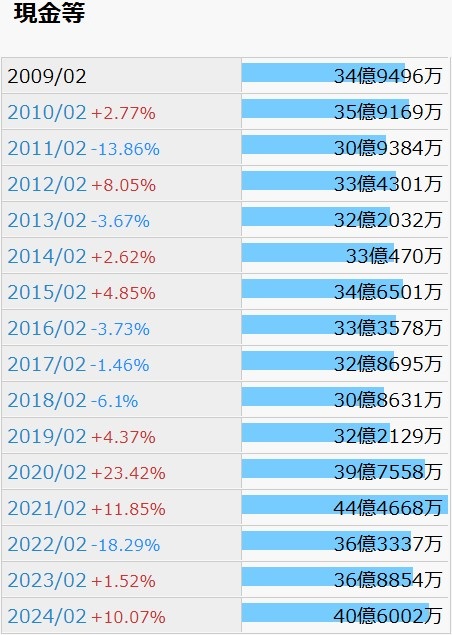

財務状況です。

推移からは、今後現金等が増加していくイメージは少々持ち辛いように思います。

自己資本比率は長らく30%台で推移してきましたが、21年2月期は30%を割り込むなど、緩やかな減少傾向が見られます。有利子負債比率が増えている訳でもなさそうですが。利益剰余金は長く40億円台が続いていましたが、ここ2年で64.49億円まで増えています。

営業CFは、09年2月期以降、黒字が9期、赤字が7期とまちまちです。

今後の流動資産の増減を占うのは難しいように思われます。

株価の推移をチャートで確認します。

23年2月期の第2四半期決算が発表された翌月より、株価の上昇が始まっています。特に上方修正されたようにも、その他IR情報が発表されたようにも見えませんが、その後約1年かけて株価が約3倍になっています。

日足では、25年2月期の第3四半期決算発表の下落から立ち直ろうとしているタイミングのようにも見えます。

1/26(日)時点の予想年間配当利回りは3.45%と、まずまずの数値です。10年2月期から24年2月期まで、増配が3期、維持が10期、減配が1期と、安定性も中々です。

勤め人を引退後は、日がな一日ペットと戯れて過ごすような、穏やかな余生を送りたいものです。その為には資産の問題は切っても切り離せません。早々に黒字投資家になれるよう、腕を磨きたいと思います。