ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

7820 ニホンフラッシュ が浮上しました。2025年1月19日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.07です。

完全オーダーメイドのマンション向け内装ドアで国内首位の企業です。

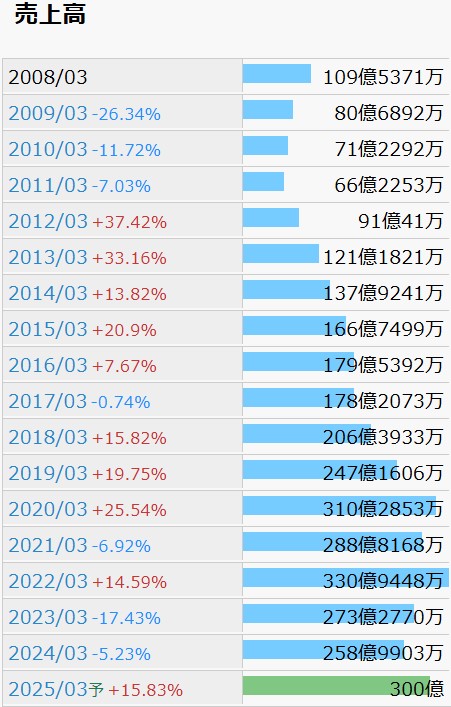

IR BANK より業績データを引用させて頂きます。

売上高の推移だけを見るなら、20年3月期までにこの銘柄に出会っていれば、飛び付いていたかもしれないような推移ですが、以降は足踏み状態が続いています。

気になる点として、中国依存度の高さが挙げられるかと思います。24年3月期の本決算では、日本国内の売上高が102.28億円であったのに対し、中国における売上高は156.70億円となっています。

売上高が最高であった22年3月期においては、日本国内が84.86億円、中国が246.08億円と、3倍近い差があり、中国が好調だったから業績が伸びた、という状況が見て取れます。

昨今の世界情勢を思えば、今後に不安を覚えるのは私だけではないのではと思われます。

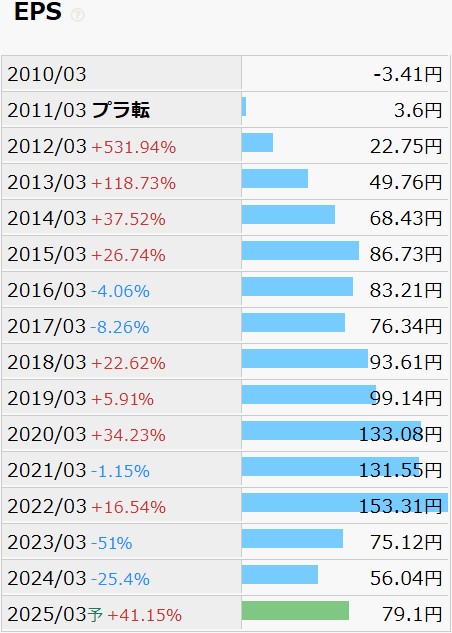

EPSの推移から利益状況を確認します。

縮尺はその限りではありませんが、売上高との相関関係を感じる、投資の観点からは比較的与し易い推移ではないでしょうか。

海外の比重が高く、為替が影響するからかもしれませんが、営業利益率の推移も波があります。確認できる限りでは、15年3月期の18.55%が最も高く、24年3月期には5.79%となっています。徐々に数値が下がったというよりは、23年3月期の8.44%から急激に悪化したような印象を受けます。

売上原価率は、15年3月期の62.34%から徐々に比率を高め、24年3月期には75.04%になっています。原材料費の高騰はここでも見受けられます。

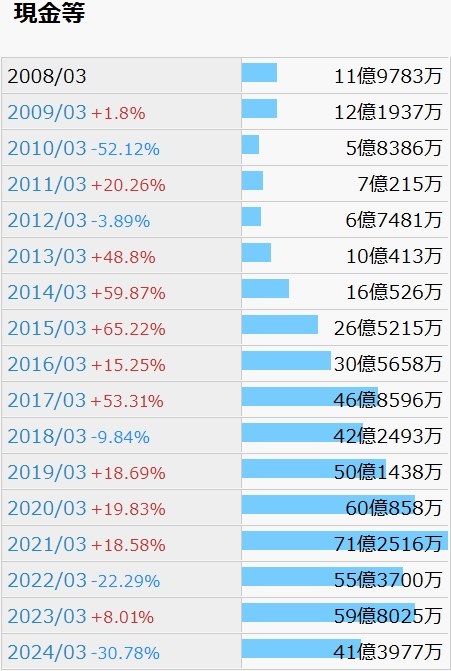

財務状況を確認します。

現金等の推移は、失礼ながら、こちらもピークを過ぎてしまったような印象を受けました。

24年3月期の財務CFが-21億6910万となっており、調べたところ、2023年9月1日に約20億円の自社株買いが実施されていました。現金等が突然大きく目減りしたのは、これが原因と見てよいのではないでしょうか。

14年3月期以降、営業CFは常に10億円以上の黒字で、自己資本比率は60%以上が維持されています。ここ数年は減益傾向ではありますが、直ちに事業継続が危ぶまれるような状況ではなさそうです。

株価の推移です。

株価のピークは業績よりも早く、2017年12月に1,760の高値を付け、上下動を経て、2020年8月に1,696を付けた後は、じわしわと値を下げる展開になっています。今週、株価の下落によりPERが10を割り込んだため、スクリーニングの条件に該当するようになりました。

配当に関しては、確認できる限りの10年3月期から、増配が9期、維持が5期、減配無しとなっており、ここには方針を感じます。

更に、1/19(日)時点の予想年間配当利回りは4.57%と、非常に魅力的ではあるのですが、23年3月期より配当性向が急激に高まっており、24年3月期では64.2%となっています。減配しない志はあれど、減益が嵩めば、どこかのタイミングで折れざるを得なくなります。それを見越しての株価下落なのかもしれません。

国内売上高は、22年3月期が84.86億円、23年3月期が95.56億円、24年3月期が102.28億円と、徐々に伸びているのに対し、中国売上高は、22年3月期が246.08億円、23年3月期が177.71億円、24年3月期が156.70億円と、徐々に下がっています。かなり先になりそうではありますが、中国依存度を下げ、国内に注力することで、売上比率が逆転することも有り得ます。そうなれば、一層業績が安定することも期待できるのではないでしょうか。

ホームページを拝見するに、中国事業を推しておられるようにも感じますので、そのようなつもりは無いのかもしれませんが。