ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

3934 ベネフィットジャパン を取り上げます。2024年12月8日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.03です。

大手通信事業者から回線を借りて通信サービスを提供する、NVNO(仮想移動体通信事業者)企業です。

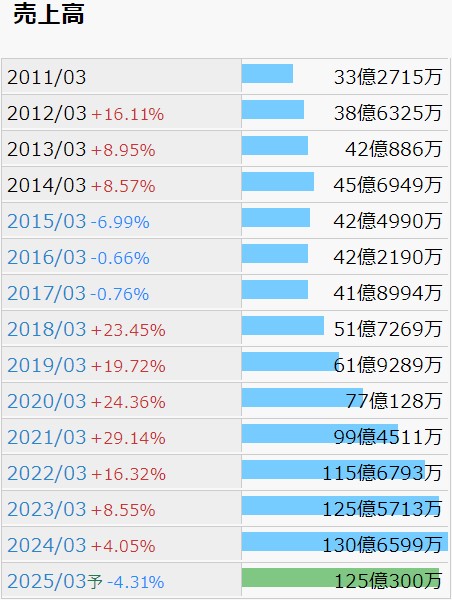

IR BANK より業績データをお借りしました。

18年3月期以降は増収傾向が鮮明です。25年3月期は前年比マイナスの予想ですが、24年3月期本決算の中で、次期の見通しについては、「インターネット通信サービス事業については、コミュニケーションセールスによるモバイルWi-Fiの販売は生産効率の低下、コスト増等の要因により規模を縮小していく方向でありますが、パートナー販路については引き続き強化していき、また、インバウンド需要が増加している状況の中、プリペイドSIMやレンタルWi-Fiなどの商品、サービスで家電量販店などの大手販路を面として抑え、需要増に対応した安定的なフロービジネスを強化していきます。」としており、5億減収となる要因に言及はされていません。

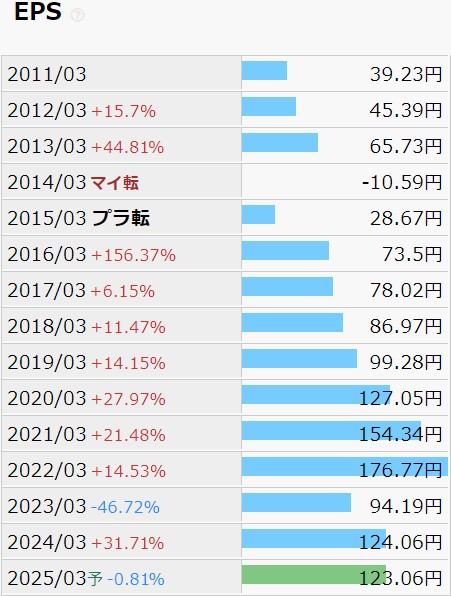

利益状況をEPSの推移で確認します。

23年3月期に明らかな変化点があります。営業利益の段階で減益となっており、販管費を確認しますと、22年3月期が49.46億円であったのに対し、23年3月期では58.13億円となっています。当時の決算短信において、「ロボット事業において販売人員及び販売促進費を増加させ事業拡大を図ったものの想定した新規獲得件数に届かなかったこと、量販事業部の立ち上げに伴う先行投資費用が発生したこと」などが理由として説明されていました。業容拡大はそう簡単なことではないということでしょうか。

販管費の増大は今後の経済全体の課題になっていきそうです。

財務状況を現金等の推移で確認します。

辛うじて危機は脱した、という物語を想像してしまう形状です。営業CFは、17年3月期が-2.15億円、18年3月期が-8.52億円、19年3月期が-4.53億円となっており、この期間は苦戦されたのではないでしょうか。

有利子負債比率は20年3月期に51.47%を記録して以降減少傾向にあり、24年3月期は24.19%。自己資本比率も54.9%から64.7%に改善されています。キャッシュが底を突く心配は当面不要かもしれません。

株価の推移を月足チャートで確認します。

業績からは想像し難い、意外な値動きに見えるのは私だけでしょうか?

2019年は上昇。2020年は揉み合い。2021年は上昇。2022年は下落。2023年は凪。2024年はやや下落。

特に2022年の下げは強烈ですが、8月に発表された23年3月期の第1四半期決算までは増益予想だったようなのですが、11月に第2四半期決算と業績予想の修正が発表されて減益が判明する頃には、既に大きく値が下がっています。当時の市場にとっては織り込み済みで、やはりそうなったかという程度の事だったのでしょうか。

直近では出来高も少なく、12/6(金)は500株、12/5(木)は5,100株などとなっています。少々手は出し辛い感は否めません。

つい最近知ったのですが、「電気通信事業法第27条の3等の運用に関するガイドライン」が12/26(木)に改正されます。

通信事業者が端末を下取りする際の価格を独自に算出して設定できなくなり、「レンタル月〇〇円」のような販売手法が難しくなる一方、5Gのミリ波対応機種の割引上限を5.5万円に緩和することで普及を促進するのだそうで。

そもそも5Gに関しては、都心部にお住まいの方はどうか分かりませんが、インフラの整備が置き去りになっていないでしょうか?5G対応スマートフォンを入手しても、さほど通信速度の恩恵を受けられないのでは。そのために10万円以上するハイエンド機種が欲しいとはどうしても思えません。

所謂「投げ貸し」も、長く使って愛着が湧いても返却の義務がありますし、壊したり失くしたりの事態を考えると、そこまでリスクを冒して最新機種に拘らなくてもいいような気がするのですが。

感性が錆びたオジサンにはよく分からない世界です。