ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

8904 AVANTIA が今週浮上しました。2024年10月20日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.71です。

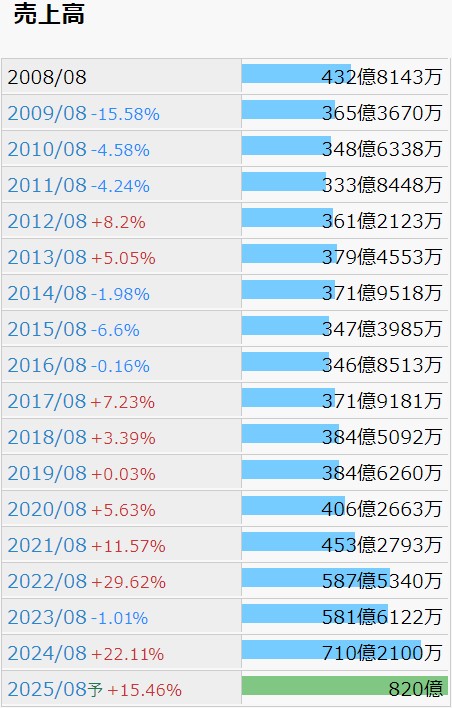

戸建住宅を主として、マンションや請負工事を手掛ける、東海地方が地盤の不動産企業です。10/15(火)に24年8月期の本決算を発表しています。

今回も IR BANK より各種業績データをお借りしました。

長い停滞を経て、21年8月期に殻を破った事が見て取れます。この期は特有の社会情勢があり、減収減益の企業が多いように思いますが、その中にあって増収を果たしているのは好印象です。

何か契機があったのかと思い、当時の決算説明会資料などを漁りましたが、ピンと来ませんでした。決算短信では、「再延長された住宅ローン減税やグリーン住宅ポイント制度などの政策面の後押しもあり、底堅く推移しました。」とあります。

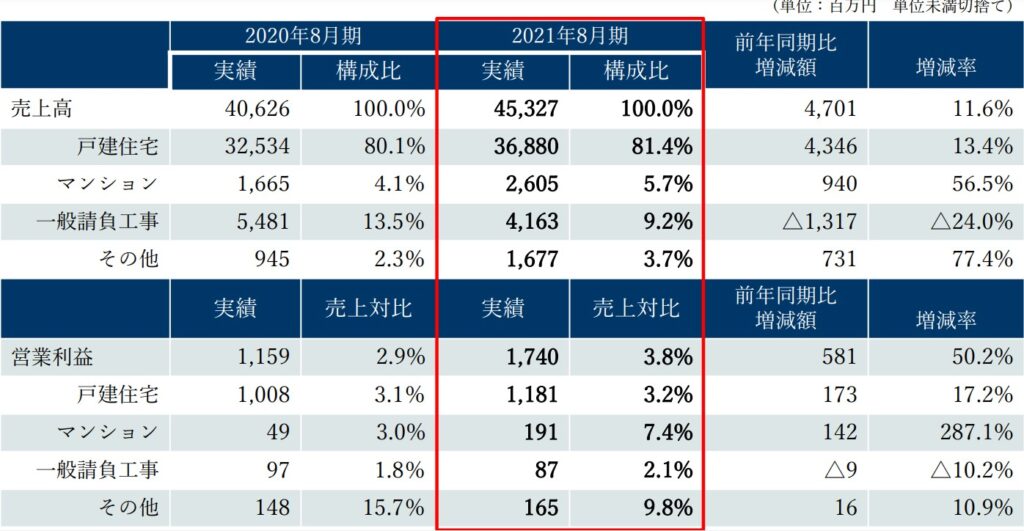

下表のように、セグメント別ではやはり主力の戸建住宅事業が強かったようです。前年比+47億円となっています。一方、サンクレーア上社駅前マンションの成果が強調されていましたが、余程苦労された案件だったのでしょうか。

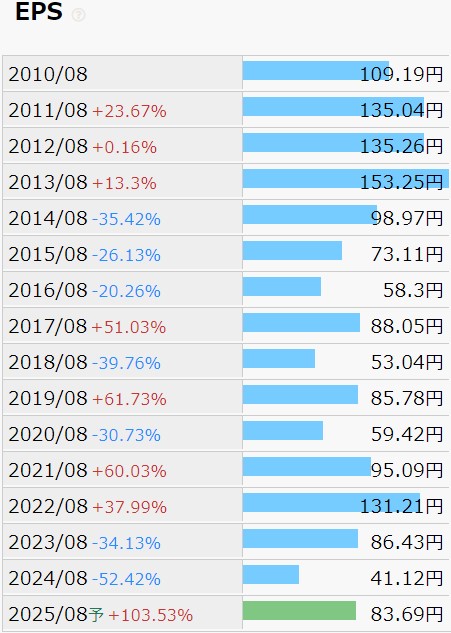

利益状況を1株当たり利益の推移で確認します。

株式投資の観点からはかなり難しい事態になっています。直近10年程は法則性があるかのような増減を毎期繰り返していますが、22年8月期だけはイレギュラーが起きています。

営業外損益や特別損益が安定しないのかとも考えましたが、どうやらそうでもないようで、営業利益の段階で同様の傾向があるように感じます。

売上原価率は84%前後、販管費率は11%前後で安定していますが、営業利益率が5%未満で推移しているため、ここに少し変動があるとEPSが大きく増減する、という構図のようです。高配当株投資でも営業利益率が重視されることがあるかと思いますが、それを体感できるような推移となっています。

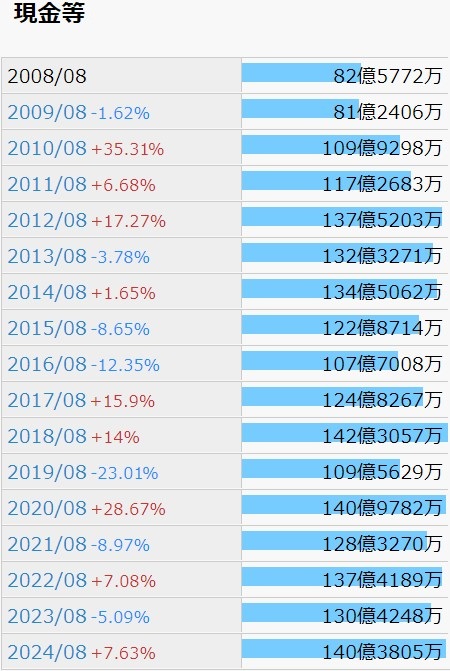

財務状況を現金等の推移で確認します。

横這いの印象を受ける推移ではないでしょうか。あまり増加を期待しても甲斐がないかもしれません。

自己資本比率は16年8月期には66.1%ありましたが、明確な減少傾向があり、24年8月期には41.2%まで下がっています。営業CFも直近10期でプラスが6期、マイナスが4期とまちまちです。

ただし配当に関しては、12年8月期より1期も増減することなく、1株当たり年間38円が支払われ続けています。24年8月期は92.4%と少しやり過ぎな気もしますが、配当性向がどうあろうが、意地でも38円出すという気迫を感じます。10/20(日)時点の予想年間配当利回りは4.93%と高く、もしかすると今は2年に1度の買い時なのかもしれません。

株価の推移を月足チャートで確認します。

一瞬日足チャートと間違えたかと思いましたが、これが月足チャートです。2020年2月末に大幅な下落が起きていますが、特段大きなニュースが出ている様子はありませんでした。前月に発表された第1四半期決算の減収減益が大きかったため、中間配当の権利付き最終日までは我慢してホールドしていたものの、一旦手仕舞いにしておこうと思われてしまったのかもしれません。

日足で確認しても、24年8月期の本決算発表の当日である10/15(火)より上下にヒゲが長い日が続いており、25年8月期の業績予想が前年比で増収増益になっていることが単純に好感されて上昇を始めるというものでもないようです。出来高も13,000株の日があるくらい少なく、動くときは派手に動くのかもしれませんが、少なくとも私は手を出し難く感じています。

このまま売上高は伸びていくのだろうと想像しますが、営業利益率の水準が現状のままであれば、PERの突発的な上下動は続いていくことになると思われます。

その場その時のPERだけを見て割高か割安かを判断するのではなく、業績を包括的に見ることの重要さを実感させてくれるような銘柄ではないかと感じます。