ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

9906 藤井産業。2024年9月1日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.07です。

電設資材、建設資材の販売や施工を行う企業で、とちぎサンシャインプロジェクトに参画して太陽光発電も展開しています。

例の如く IR BANK より各種データを御紹介させて頂きます。

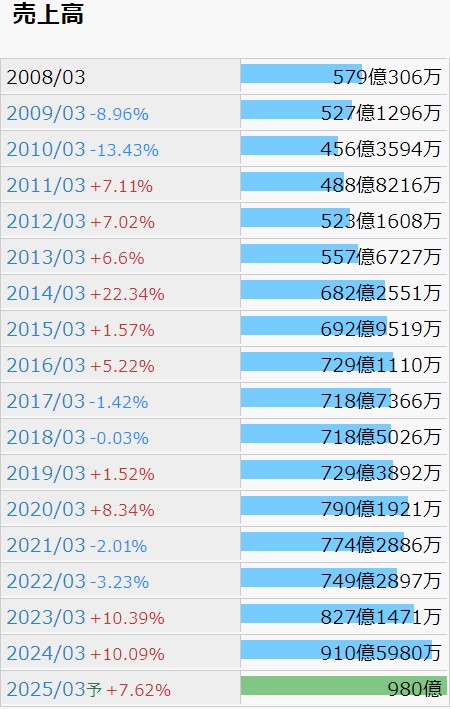

14年3月期から19年3月期までの横這い期間を経て、20年3月期に上昇を開始したものの、21年3月期は社会情勢に水を差され、23年3月期から再び上昇基調に転じた、という感じでしょうか。

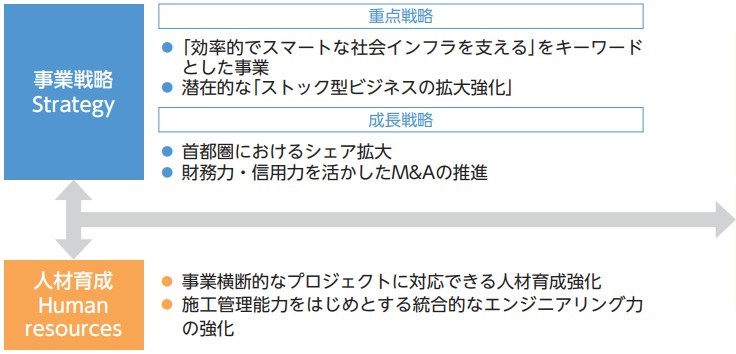

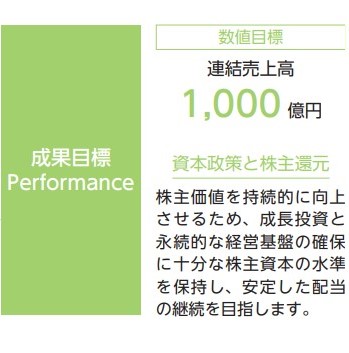

2022年4月1日から社内カンパニー制が導入され、事業間シナジーの最大化、コスト構造の最適化が図られており、2026年10月を目途にホールディングス制への移行も検討されています。中長期における連結売上高1,000億円を目標として事業展開していくと宣言されていますが、25年3月期の売上高予想が980億円ならば、その達成は意外と早いかもしれません。創業140周年を迎えても、成長志向に陰りはないことが好感されます。

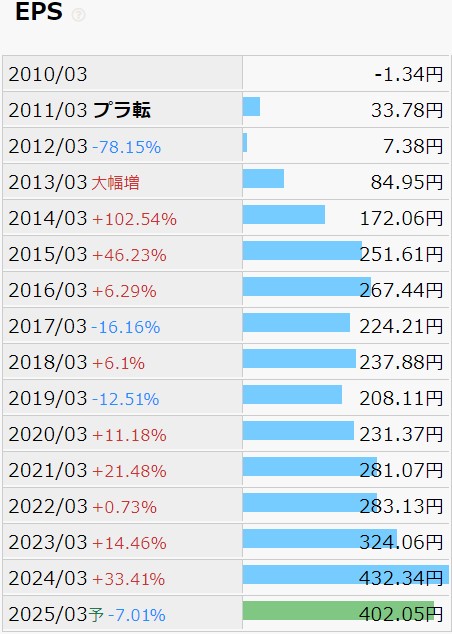

利益の推移を1株当たり純利益で確認します。

売上高の推移とは波形が少々異なります。19年3月期の窪みに関しては、当時の決算短信を見た限り、販売費及び一般管理費がその前年度より約2.7億円高くなっており、これが効いていると思われますが、特にこれといって原因となった出来事等は確認できませんでした。

25年3月期のEPS予想は前年比マイナスになっていますが、円安や物価高騰、賃上げ圧力、物流業界の労働規制強化による物流コストの著しい上昇が理由として説明されています。円安に関しては、ここ1ヶ月で随分状況も変わりましたので、業績予想を今(9/1(日))やり直せば、また違った数字が出てくるのかもしれません。(余談ですが、賃上げ「圧力」という表現に、労働者として少しだけムッとしたことは黙っておきます。)

財務状況も確認します。

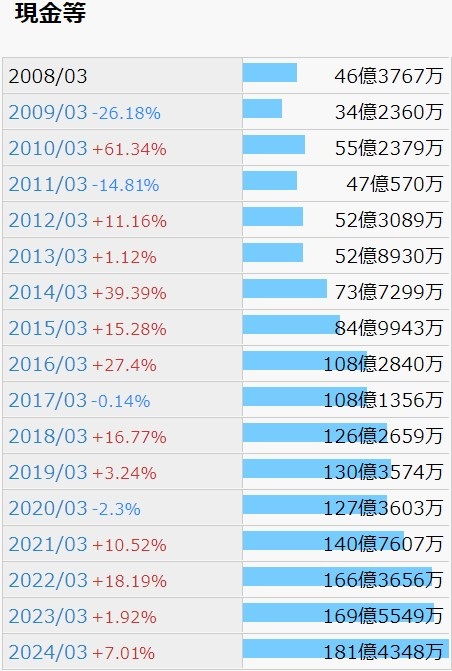

現金等はほぼ右肩上がりに蓄積されていっています。営業CF、フリーCF、ともに10年以上連続で黒字が維持されています。

自己資本比率は24年3月期で53.3%と、高いという水準でもありませんが、やや増加傾向にはあります。有利子負債比率は更に明確に減少傾向にあり、24年3月期で3.1%となっています。やろうと思えば0にできるのではないでしょうか。

配当に関しては、10年3月期から24年3月期にかけて、増配10回、維持2回、減配2回となっており、基本的には増額姿勢と考えてよいのではないでしょうか。24年3月期の配当性向は23.1%で、余力も感じますが、9/1(日)時点の配当利回りは4.06%あります。高配当銘柄としての保有も十分有りではないかと思います。

株価の推移を月足チャートで確認します。

2023年初頭から2024年初頭までで、株価は倍加しています。その後は上にも下にも長い髭を付けながら停滞し、先の急落で値を下げて今に至る、という形状になっています。

出来高が1万株もない日が続いており、今後上下どちらに動くとしても変動は大きくなりそうですが、投資金額を大きくしてしまうと、手仕舞う際に株価が下がってしまうことが懸念されますので、分散の一角として、少量での保有が良いかもしれません。

何にせよ、9/1(日)時点のPERは6.1です。もちろん保証の限りではありませんが、今後の上昇余地はまだあると考えます。

株の需給というものは摩訶不思議です。人気化する銘柄としない銘柄の違いは何なのでしょうか?日々、売買代金ランキングの上位には大型銘柄が並んでいますが、7776 セルシード のような、時価総額300億円規模の銘柄が突然現れたりもします。バイオ銘柄は流行りだからと言われればそんな気もしますが、造船の 7014 名村造船所 が東証スタンダード市場トップ常連であることはどう説明されるのでしょう?

人気なものは人気。それ以上考えても意味がなさそうです。