ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

3892 岡山製紙 を見ていきます。2024年8月18日(日)時点のネットキャッシュ比率(投資有価証券は非加算)は1.02です。

板紙を主業とし、受注生産で美粧段ボールも扱う、1907年設立の100年企業です。写真の松竹梅や大関は御存知の方も多いのではないでしょうか。

IR BANK より各種データを御紹介させて頂きます。

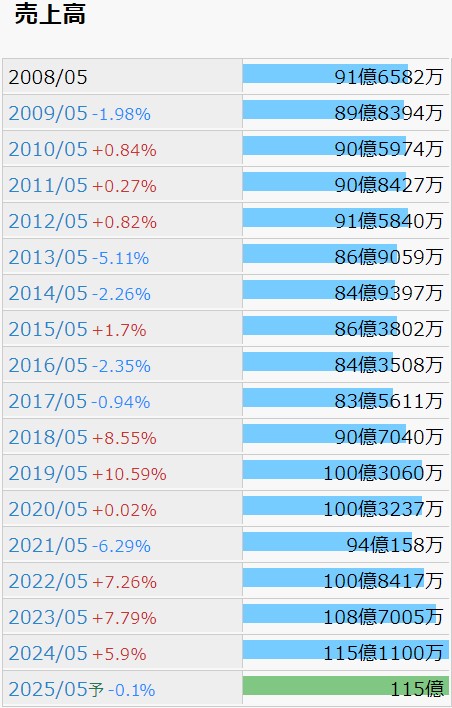

売上高は、17年5月期まではやや減収傾向でしたが、翌年から持ち直し、横這いを経て近年は増収傾向、という見た目になっています。

少々危うい期もあったようですが、08年5月期から24年5月期まで、営業利益、経常利益、純利益が全て一度も赤字になっていないのは好印象です。

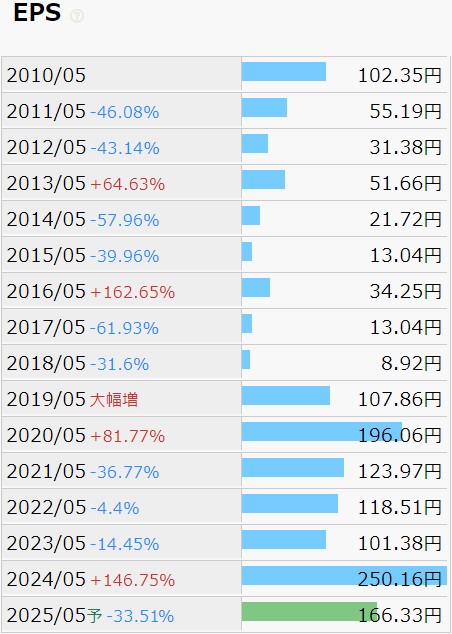

今後の見通しに関しては、円安基調の為替相場、物価の上昇、物流の2024年問題などが懸念事項として挙げられ、環境負荷低減のための取組なども必要なことから、25年5月期は前年比で売上高-0.1%、営業利益-40.5%、純利益-33.5%と、かなり苦しい状況になると見込まれています。

純利益およびEPSの推移は難しい事態になっています。

25年5月は減益として、それ以降がどうなるのか、少なくとも私には皆目見当も付きません。決算資料でも、「主に包装用資材を製造・販売する当社の営業活動は国内外の景気動向に大きく影響を受ける」と宣言されている通りなのだろうと思われます。

物価上昇や人件費増などは今後益々顕著になっていくでしょうし、向こう数年はPERの低下による株価の上昇は望み薄かもしれません。

19年5月期のような劇的な増益を掴めれば、資産を大幅に伸ばすこともできるかもしれませんが、決算プレイには相当の胆力が要求されそうです。

財務状況には100年企業の貫禄が垣間見えます。

現金等に関しては、時折微減の期がありながらも、着実に伸びているように見受けます。25年5月期はどうなるでしょうか?

自己資本比率は08年5月期以降、常に60%以上を維持し続けています。営業CF、フリーCF共に、18年5月期を除けばプラス続きです。

18年5月期に関しては、売上債権の増額が628.7百万円、棚卸資産の増額が137.6百万円となっており、これがCFを悪化させたと考えます。

配当は10年5月期以降、増配5回、減配無しで、25年5月期も増配見込みです。8/18(日)時点の予想配当利回りは2.28%ではありますが、配当性向20%未満の期が続いていますので、今後更なる増配の余地はあると思われます。

月足チャートで株価の推移を確認します。今はどの銘柄を見ても似たような印象を受けますが。

2023年中盤から2024年4月で株価が倍になった後、市場の趨勢と共に下落していき今に至る、という形状になっています。日足チャートで確認すると、7/12(金)に24年5月期の本決算が発表された翌営業日、株価は長い陰線となっています。これが25年5月期業績予想に対する投資家の回答なのかもしれません。

紙・パルプ製品業種の他銘柄を見渡しても、3861 王子ホールディングス のPERは7.66、3865 北越コーポレーション のPERは17.24、3941 レンゴー のPERは6.77、3880 大王製紙 のPERは144.43(!)、3863 日本製紙 のPERは35.00となっており、3892 岡山製紙 のPER7.89が特段割安で放置されているという訳でもなさそうですし、今買い向かって長期保有したとして、報われるかどうかは難しいところではないでしょうか。

景気敏感株に望むのは酷かとは思いますが、是非とも利益率を安定させて頂いて、買い易い銘柄になって頂ければと思います。