ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

9867 ソレキア を取り上げます。2025年9月7日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.21です。

ICTソリューションが主力で、ソフト開発や電子部品も扱う技術系商社です。

プロダクツ

ソリューション

各種業績データは IR BANK から引用させて頂きました。

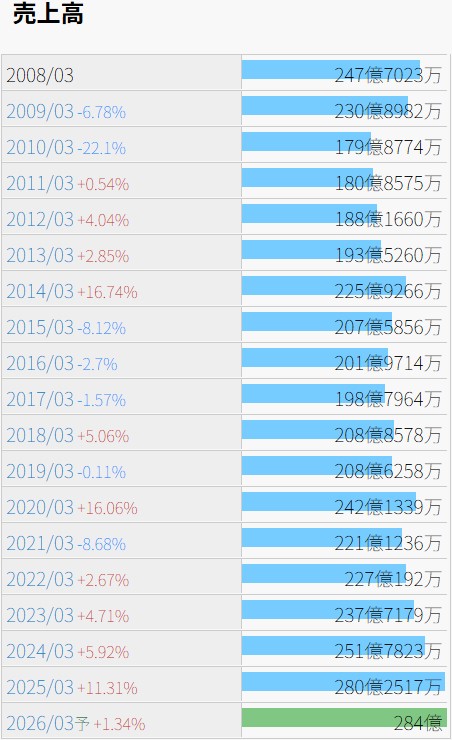

売上高は横這いの2010年代を経て、26年3月期には284億円の会社予想となっています。

今後の見通しに関しては、25年3月期の本決算において、「従業員参加による活性化委員会の活動を中心として経費の削減、原価低減に取り組むとともに、既存ビジネスの深耕と新規顧客の開拓、新たなデジタルビジネスとソリューション・サービスの創出に努め、企業価値の向上と持続的な成長を図ってまいります。」とされています。

25年3月期の売上高の内訳は、首都圏が55.0%、東日本が23.3%、西日本が21.7%であり、主戦場は首都圏のようです。

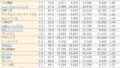

利益状況を確認します。

赤字の期がありつつも、2桁増益を量産しています。

22年3月期の売上高は前期並みですが、大きく減益になっています。原因として最も効いているのが、21年3月期には177.5億円であった売上原価が、22年3月期に187.2億円まで増加した事のようです。

その説明として、当時の決算短信には「売上構成の変化により原価率が上昇した」とありますが、その後の増益を見るに、一時的に利益率が低い製品がよく売れただけかもしれません。

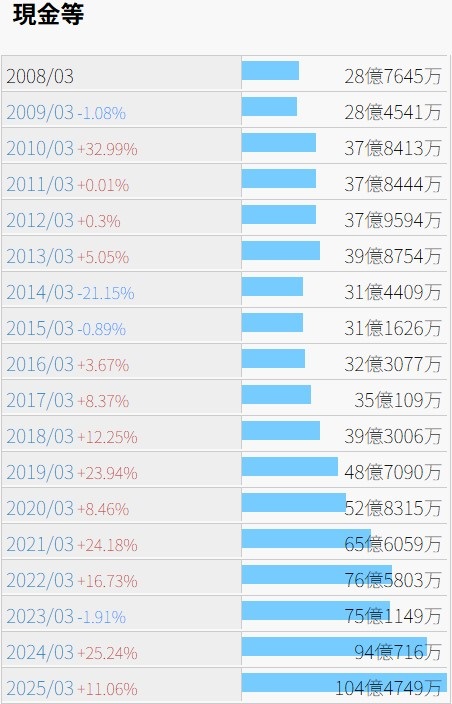

財務状況を確認します。

現金等は長く30億円台が続きましたが、19年3月期以降はほぼ右肩上がりで増え続け、25年3月期には100億円を突破しました。

自己資本比率は横這いですが、40%以上を15期以上連続で維持しています。

25年3月期の有利子負債は29.8億円、有利子負債比率は26.82%ですが、流動資産合計199.7億円に対し、負債合計が111.6億円ですので、問題視する点は無いかと思います。

営業CFは08年3月期以降で赤字になったのは2期のみであり、基本的に健全な財務状況ではないでしょうか。

株価の推移を確認します。

上場来高値は現在の発行済株式総数換算で1990年の45,074。IPOの時でしょうか。安値は2002年12月の950であり、個別株の恐ろしさを物語っています。

2019年11月から2020年初にかけても、3,185から25,130に暴騰し、その後暴落を演じていますので、スリルを嫌う方には向かない銘柄かもしれません。

9/7(日)時点の予想年間配当利回りは0.59%であり、明白に配当を目的として保有する銘柄ではありません。19年3月期以降、配当性向は10%を下回り続けており、24年3月期の配当金60円は配当性向5%であったようです。とは言え、もし仮に配当性向が6倍になり、他企業並の30%になったとしても、配当利回りは3.6%程度であり、特筆すべき高配当銘柄になる訳でもないようです。