ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

9820 エムティジェネックス を取り上げます。2025年6月8日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.09です。

オフィスビルのリニューアルや駐車場の受託運営を行う不動産企業です。

各種業績データは IR BANK から引用させて頂きました。

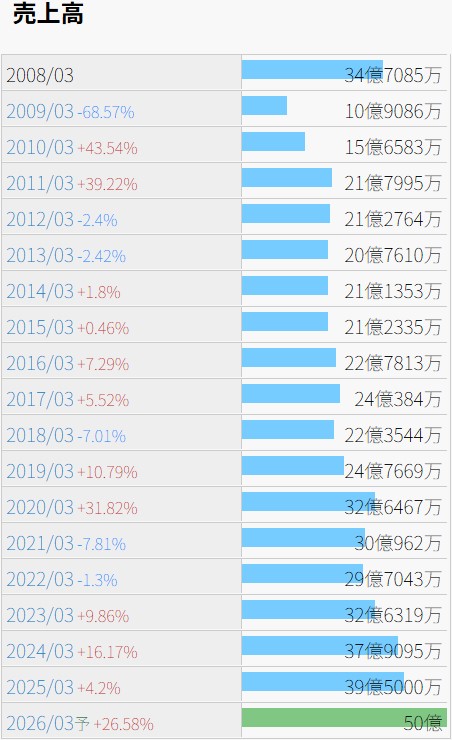

近年の売上高には増収の傾向が見られます。

今後の見通しに関しては、5/12(月)に発表された25年3月期の本決算において、「企業の設備投資意欲は底堅いものの、受注獲得競争の激化、労務費・物価等の上昇に伴う仕入価格の上昇など、厳しい事業環境が継続するものと思われます。」「事業領域の拡大やグループ外顧客を獲得するための要員の強化補充を目指すとともに、M&A等による成長投資についても積極的に検討を進めてまいります。」とされています。

実際、2020年10月には電気設備システムの保守保全業務を行うチヨダMEサービスを、2024年1月には電気配線工事や情報通信工事等を展開するアイテックを、それぞれ子会社化しています。M&Aを重要な成長戦略と位置付けているというのは伊達ではないようです。

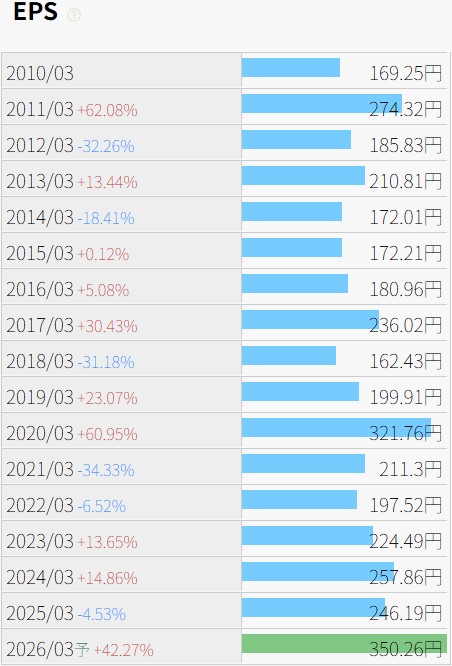

利益状況を確認します。

売上高の推移と比較すると、EPSの推移はやや横這いに見えます。

20年3月期の増益は目を見張るものがありますが、当時の決算短信を確認したところ、リニューアルセグメントの売上高が、前期の7.54億円に対し、倍近い14.3億円となっていました。大規模なオフィスの内装工事を受注した結果であるとされています。

販管費は前期の3.47億円に対し3.78億円、営業利益率は前期の12.57%に対し15.88%と、同程度の支出で大きな利益を上げることができた、当たり年であったと言えそうです。

財務状況を確認します。

現金等は特に波乱無く増加を続けています。

有利子負債比率は低く、25年3月期には2.48%となっています。09年3月期から20年3月期までは有利子負債が無かったようです。

自己資本比率は高く、25年3月期には80.6%となっています。09年3月期以降、70%を下回った期はありません。

営業CFも、確認できる限りの08年3月期以降は毎期黒字です。

一株配当に関しては、増えることも減ることもなく、10年3月期以降毎期40円が続いており、鋼の意思を感じます。6/8(日)時点の予想年間配当利回りは1.31%であり、これを目的に保有を続けるのは厳しそうです。

株価の推移を確認します。

上場来高値は45,950で、2018年9月となっています。特段高等する材料が出ていたようには見えませんが、2018年6月の終値が2,362であり、3ヶ月で株価が20倍近く上昇しています。投機筋に遊ばれたものと思われます。

直近の日足チャートでも不可思議な上昇が見られますが、無闇に追従するのは危険かもしれません。先の事は分かりませんが。

申し上げるまでもない事ですが、この銘柄を保有し続ければもう一度暴騰に乗れるかもしれない、と考える事は、極めて勝算の低い賭けであると思われます。

つくづく個別株投資はタイミング投資であり、長期投資には向かないと感じます。今この銘柄はPER=10以下でPBRも1倍割れですが、今度は20倍の買い仕掛けではなく、20分の1の売り仕掛けに遭ったら?勝つのは個人ではなく大資金だけです。