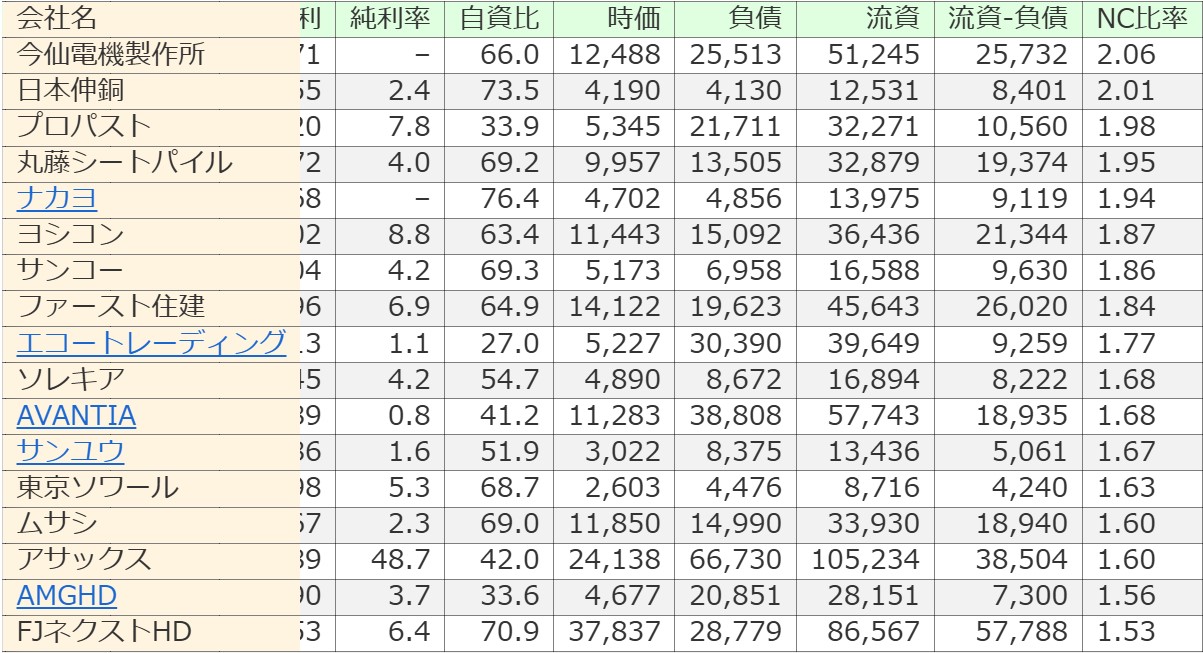

ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

今回は 8935 FJネクストHD です。2025年2月9日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.53です。

投資用ワンルームマンション「ガーラ」ブランドを首都圏で展開する企業です。しかし、御紹介する銘柄に不動産が多いですね・・・。

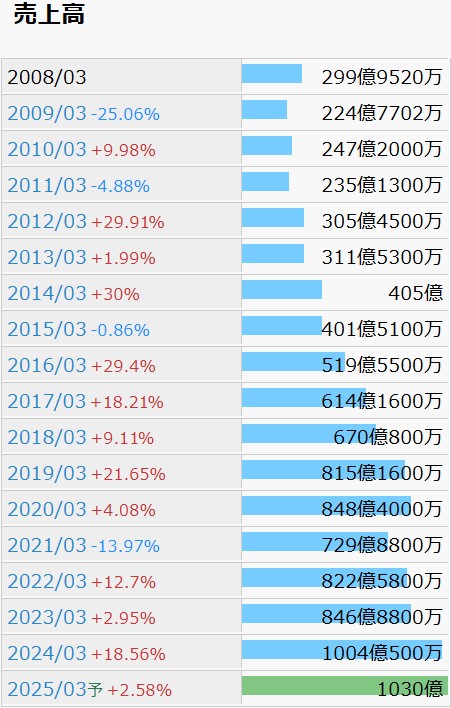

IR BANK より長期業績データをお借りします。

売上高に関しては、21年3月期に足踏みがあったものの、当時の決算説明会資料では「緊急事態宣⾔発令下における営業活動の⼀時⾃粛等により」とされており、全体としては成長傾向にあると言ってよいのではないでしょうか。

2/7(金)に25年3月期の第3四半期決算が発表されたばかりですが、「当社グループの主要事業領域である資産運用型分譲マンション市場においては、単身者を中心とした首都圏の賃貸需要は底堅く、購入需要についても、安定した収益が期待できる運用商品として認知度が高まり、低金利にも後押しされ、堅調な状況が続いているものと認識しております。」とされています。

低金利に関しては、今後はどうでしょう。今年以降の展開は意外性があるかもしれません。

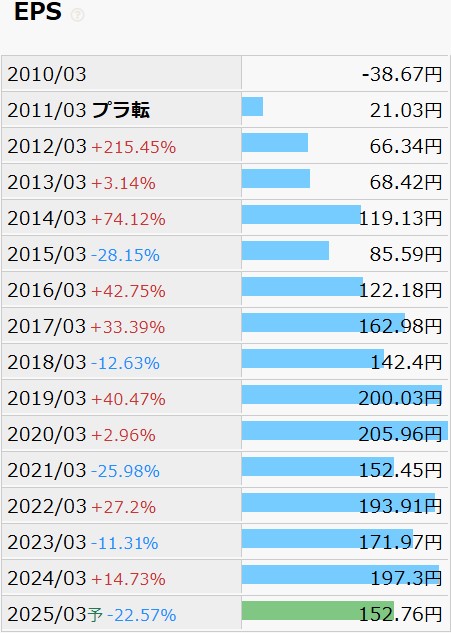

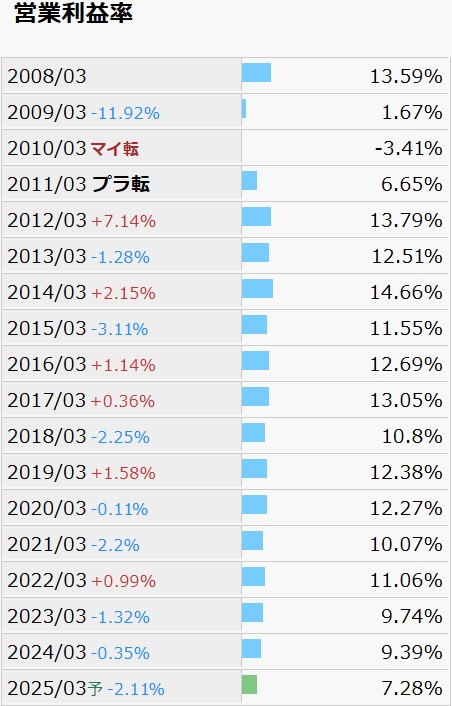

EPSの推移で利益状況を確認します。

売上高とは少々趣が異なります。特に25年3月期の予想値が低いのが目を引きます。

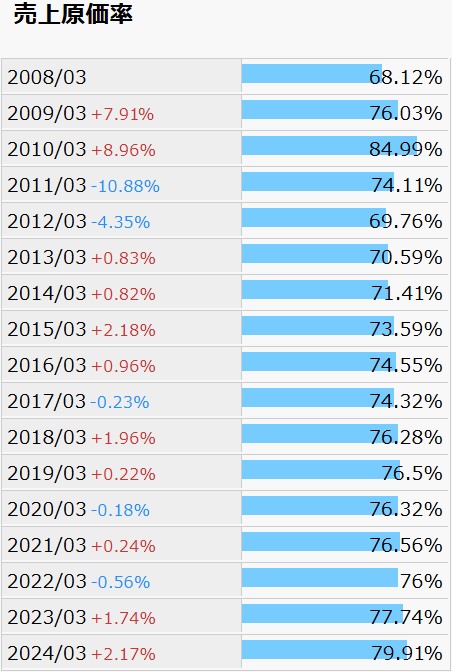

25年3月期の第3四半期決算短信では「建築費や用地価格の高騰を背景に販売価格の上昇が続くなか、東京都の着工数の減少などが響き、2024年(1~12月)のマンションの新規供給戸数は前年同期比14.4%減の23,003戸と、1973年以降で最少となりました。」とされており、どうやらこの建築費や用地価格の高騰が利益率低下の原因のようです。売上原価率は前期比+2.17%(24年)、営業利益率は前期比-2.11%(25年予想)で、色濃く影を落としています。

原価率の上昇を販売価格に転嫁しきれない。どこもこの問題に苦しんでいるように思います。

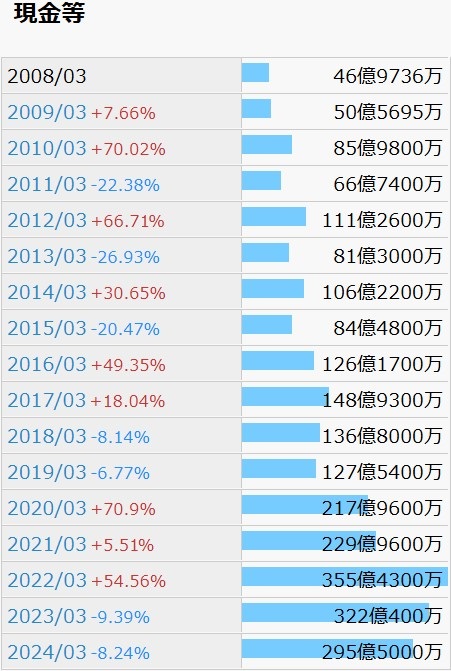

財務状況も確認します。

現金等の推移にも、EPSと同様の傾向が見られます。今後の趨勢は利益率次第というところでしょうか。

自己資本利益率は確認できる限りの08年3月期以降で常に50%以上を維持しており、24年3月期には71.4%まで上昇しています。有利子負債比率にも減少傾向が見られ、24年3月期には18.75%まで低下しています。営業CFは08年3月期以降、黒字が11期、赤字が6期とまずまずです。

配当には妙味有りです。10年3月期に5円の配当が出てから24年3月期に50円の配当が出るまで、増配が10期、維持が2期、減配が1期。2/9(金)時点の配当利回り予想は4.33%となっています。高配当銘柄投資として候補に加えるのも一興かと思われます。

株価の推移をチャートで確認します。

2020年は下落からの上昇、2023年中盤までは基本的に横這い、2023年終盤から2024年3月にかけて上昇して上場来高値を付けた後は、またじわじわと値を下げています。

2/7(金)の14:00に発表された決算短信も株価を大きく動かすことはなく、今後を占うのは中々に難しそうです。

失礼ながらあまり良い噂を聞かないワンルームマンション投資ですが、買う側はともかく、売る側は盛況のようです。ならば考え様です。私が手を出すならという仮定の話ですが、ワンルームマンションに投資して割を食うくらいなら、ワンルームマンション投資向けの不動産を手掛けて利益を上げている企業の株式に投資します。

損失が出るリスクが有るのはどちらも同じです。投資は自己責任、御自身の御判断にて。