ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

8869 明和地所 を取り上げます。2025年6月1日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.00です。

首都圏を中心に「クリオ」のブランド名で分譲マンションを展開する不動産企業です。

各種業績データは IR BANK から引用させて頂きました。

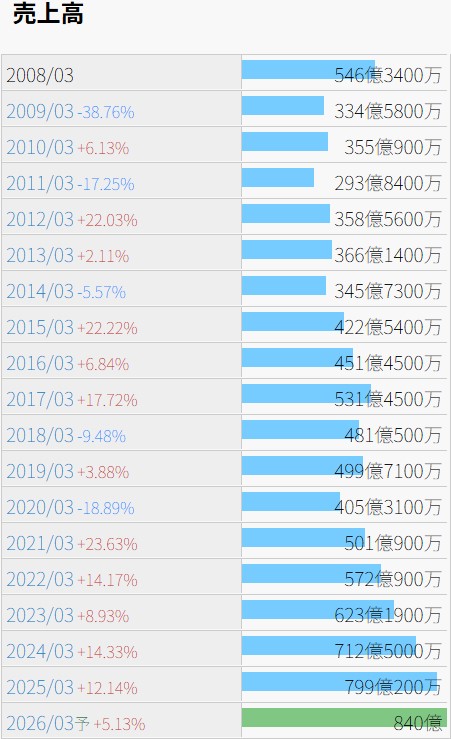

20年3月期は前年比-18.89%の減収ではありましたが、以降は毎期順調に増収を重ねています。

今後の見通しに関しては、5/12(月)に発表された25年3月期の本決算の中で、「当社グループの主力市場である首都圏マンション市場においては、金利の段階的な引き上げ、実質賃金の低下による個人消費の伸び悩み等の影響が懸念されます。一方で、国内における金利の上昇幅は限定的とみられ、住宅ローンの金利は低い水準が続くと考えられ、世帯年収の高い潜在購買層は引き続き増加傾向にあります。そのため、当社が提供する資産価値の高い住宅に対する需要は、底堅く推移することが期待されます。」と評価されています。国内における金利の上昇幅は限定的。現状の雰囲気としては確かにそう感じますが・・・。

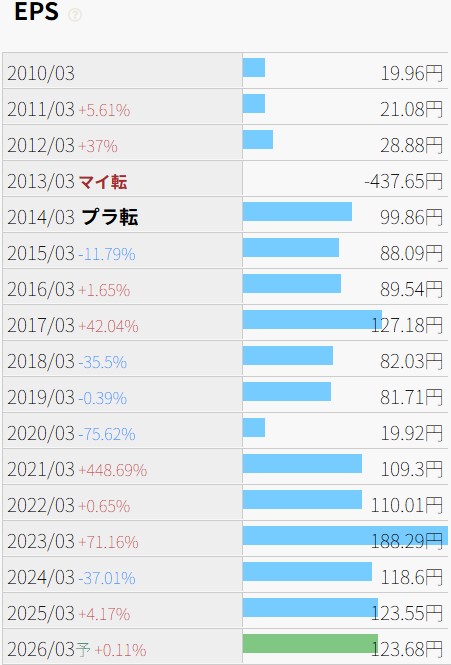

利益状況を確認します。

EPSの推移からは、売上高の増加と共に経費も増加している様子が伺えます。

突出して増益となった23年3月期ですが、売上原価率に関して、前後の期が77~80%で推移しているのに対し、この期のみ74.88%と、売価を高く設定する事ができたようです。

当時の決算短信では、「資材価格の高騰等により販売価格の上昇が続き、平均価格は最高値を更新しているものの、需要は底堅く推移」「他社との差別化を図り、高付加価値物件の開発に努めたことで、高い利益率を確保」とされていますが、翌期以降維持できなかった結果を鑑みると、やはり不動産は水物という事なのかもしれません。

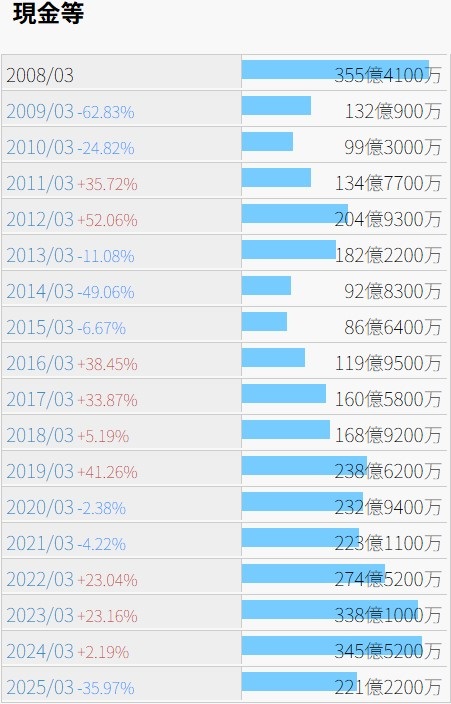

財務状況を確認します。

多少の足踏み期間を挟みながらも増額を続けていた現金等ですが、25年3月期に大きな出費があったようです。本決算を確認したところ、販売用不動産が約105億円、仕掛販売用不動産が約256億円、前期比で増加していました。流動資産全体としては約250億円増えており、現金等の減少だけを切り取って問題視すべきではないかもしれません。

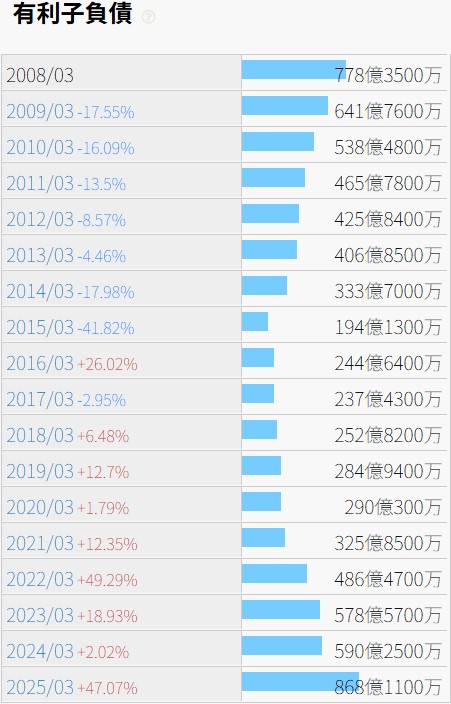

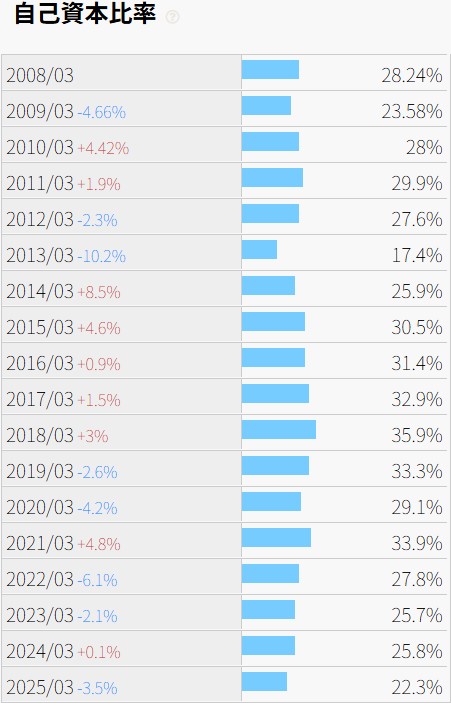

それよりも気掛かりなのは有利子負債の推移です。20年3月期には290億円でしたが、25年3月期には868億円まで増加しており、自己資本比率は22.3%まで低下しています。

不動産投資では借金してでもレバレッジを効かせるのは常套手段とは聞きますが、躓いた時の事を考えると不安にならないものでしょうか?

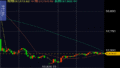

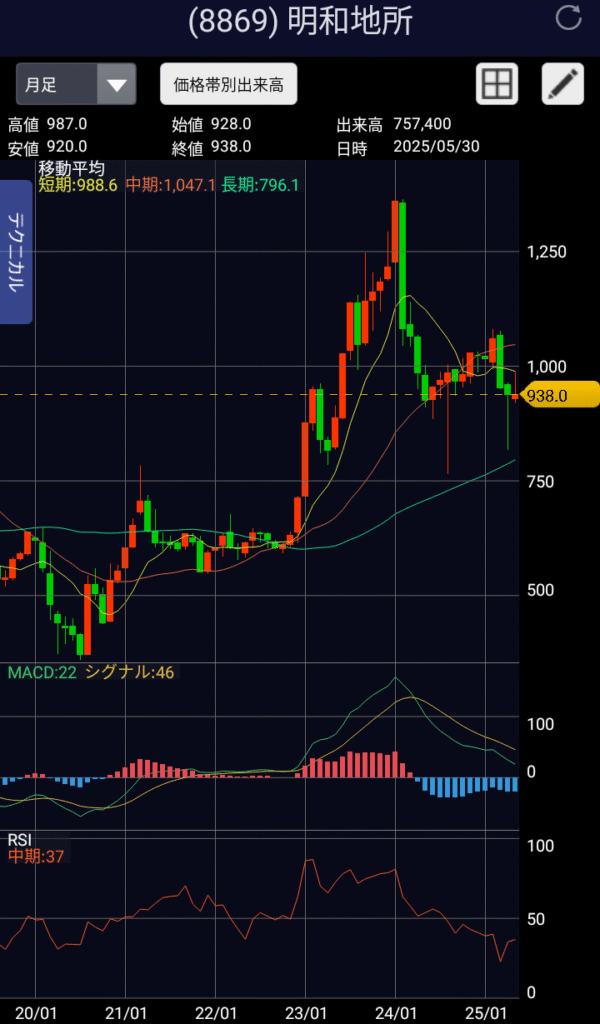

株価の推移を確認します。

上場来高値は現在の発行済株式総数換算で6,350。1999年7月となっています。その後の株価は、2001年以降は一度も3,000を、2007年以降は一度も2,000を超える事無く推移し、現在の938に至り、結果論でしかありませんが、26年間で6分の1以下まで下落しています。

配当に関しては、14年3月期以降、増配が4期、維持が5期、減配が2期とまちまちです。6/1(日)時点の予想年間配当利回りは4.80%となっており、少なくとも現状は高配当の部類ではないかと考えます。長期借入金495億円の貸主は、これをどう感じているのでしょうか?そんな事をしている場合ではないだろうと思うのでしょうか。25年3月期の配当総額9.37億円などは、端数として気にも留めないのでしょうか。どうであれ恐ろしい世界です。