ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

8138 三京化成 を取り上げます。2025年8月3日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.06です。

建材や半導体製造向けなど、樹脂、工業薬品等を扱う化学品商社です。

各種業績データは IR BANK から引用させて頂きました。

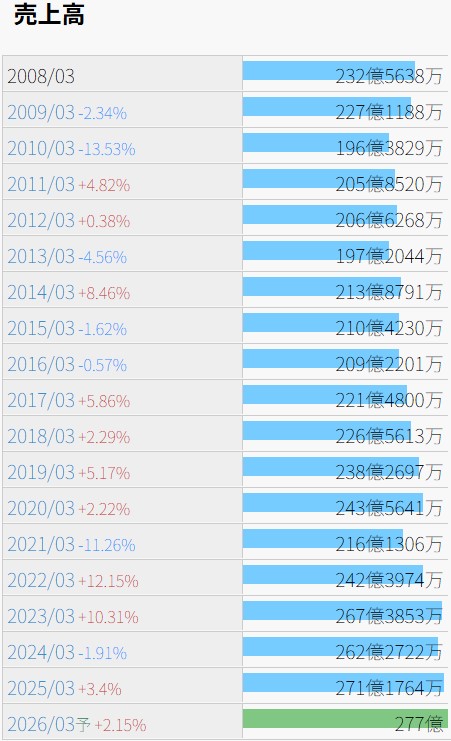

売上高はじわじわと上昇しています。

今後の見通しに関しては、25年3月期の本決算において、「IT関連の設備投資の下支えや実質賃金の上昇による個人消費を中心とした緩やかな持ち直し基調が予想されるものの、他方で、食品や原材料の価格の高止まり、人材確保の困難さの下押し要因があること、また、アメリカの関税政策による世界経済の不確実性から横ばい傾向が続くと見込まれます。このような状況のなか、当社グループは国内外における環境の変化に迅速に対応し、機能性商材を中心とした新規開発の加速と継続的な業務改善活動の推進により事業の拡大と収益力の強化に注力してまいります。」とされています。

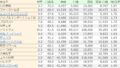

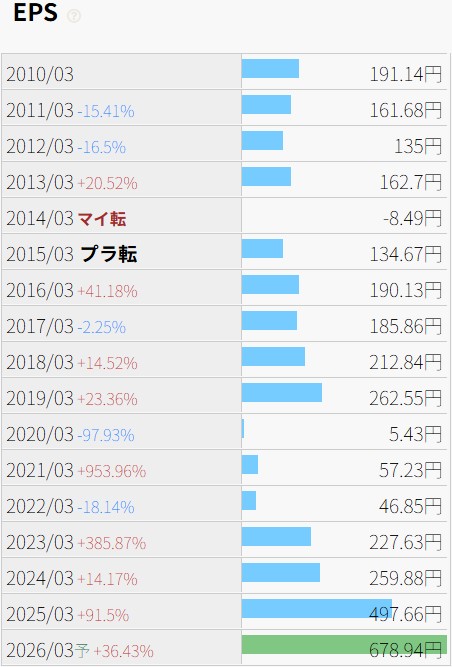

利益状況を確認します。

26年3月期の1株当たり利益は25年3月期よりも低く予想している企業が多いように思いますが、こちらは増収を見込まれています。

営業利益率には少々注意すべきかもしれません。確認できる限りの08年3月期以降、2%を上回った期は無いようです。26年3月期は1.68%の予想であり、想定外の出費が発生した場合、EPSの値に大きく影響が出る可能性が有ります。

これまでの売上原価率は90%~92%程度で推移していますが、今後の物価高でもこの水準を維持もしくは低下させられるかどうかに注目です。

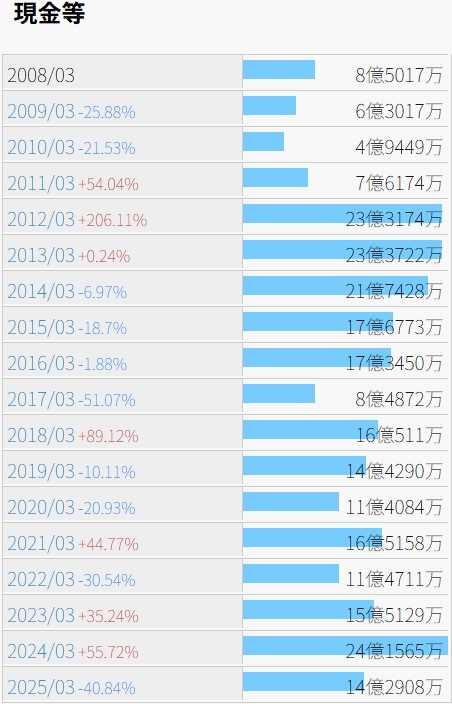

財務状況を確認します。

現金等の推移からは、今後の内部留保が一方的に増えていく予想は立て辛く感じます。

21年3月期には61.3%であった自己資本比率は、25年3月期では53.9%となっており、直ちに警戒すべき水準ではありませんが、減少傾向であることは心配です。

営業CFは08年3月期以降、黒字が12期、赤字が6期とまちまちです。

25年3月期には、発行済株式総数の31.08%に相当する414,500株の自社株買いを実施しており、約18億円の支出が生じています。これが無ければ現金等の手残りが32億円を超えていたことを考えれば、財務状況は悪くないのかもしれません。

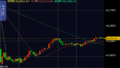

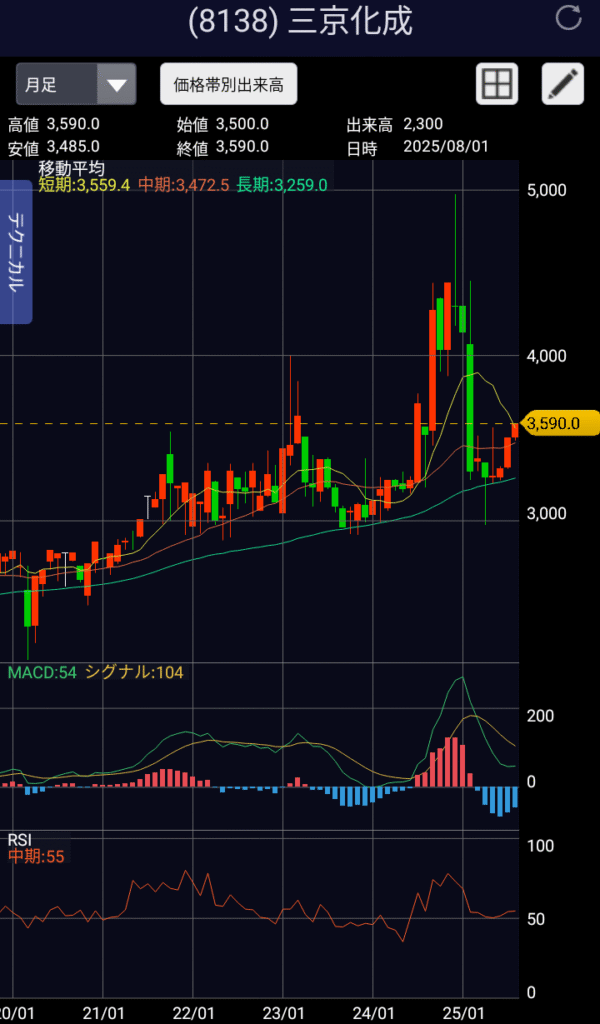

株価の推移を確認します。

現在の発行済株式総数換算で、上場来高値は1990年2月の11,043、安値は2002年1月の1,220となっています。

上記の自社株買いが発表された2024年12月24日、前日終値の4,205から4,975まで上昇しましたが、翌日には何事も無かったかのように4,330で取引を終えています。

8/3(日)時点の予想年間配当利回りは2.79%と、高配当と呼ぶには若干心許ない数値です。08年3月期以降、増配が2期、維持が12期、減配が1期と、良くも悪くも変動には期待しない方が良いかもしれません。

8/8(金)には26年3月期の第1四半期決算が発表される予定です。