ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

8046 丸藤シートパイル を取り上げます。2025年7月6日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.86です。

建設仮設材の販売とリースを手掛ける、東日本が地盤の企業です。

各種業績データは IR BANK から引用させて頂きました。

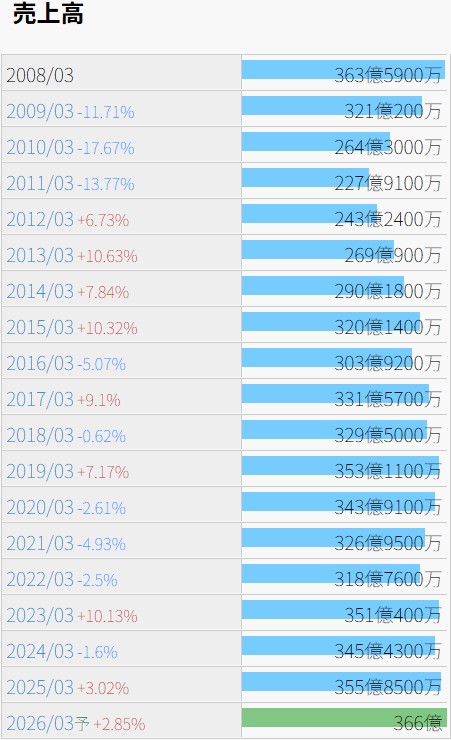

長期では売上高の傾向は横這いです。

今後の見通しに関しては、25年3月期の本決算において、「建設業界におきましては、従来からの技能労働者不足、建設従事者の高齢化、鋼材価格の高止まり、労務費の高騰、時間外労働の上限規制の適用による建設コストの上昇の影響で懸念される工事の着工遅延、進捗遅れには引き続き注視する必要があり、採算面での厳しさは一層増すものと予想されます。一方で、都市部の再開発事業や民間設備投資プロジェクトに加え、国土強靭化対策やインフラの維持管理・老朽化対策など政府が進める公共投資の下支えが期待され、底堅い建設需要の推移が見込まれます。」とされています。建設業の2024年問題がありながらも、26年3月期は増収見込みのようです。

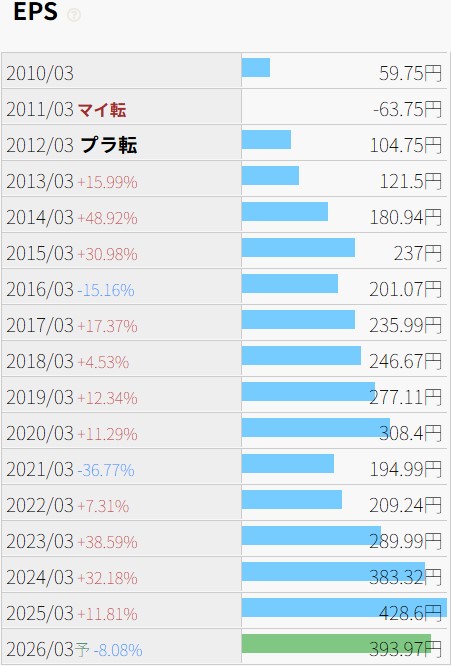

利益状況を確認します。

21年3月期は例外として、長期では増益傾向があるようにも見えます。

直近の10年以上において、売上高原価利率は82%~85%程度、販間費率は12%~13%程度で推移しています。おおよそ売上高が増減した分だけ1株当たり利益も増減する、分かり易い形状ではありますが、営業利益率に関しては、直近の最高値である25年3月期でも4.44%であり、微小な原価率の変動でもEPSが大きく変動します。

鋼材価格の高止まり。労務費の高騰。今後更に加速すると思われるインフレに対し、同水準以上の利益を維持できるかどうかには注意が必要かと思われます。

財務状況を確認します。

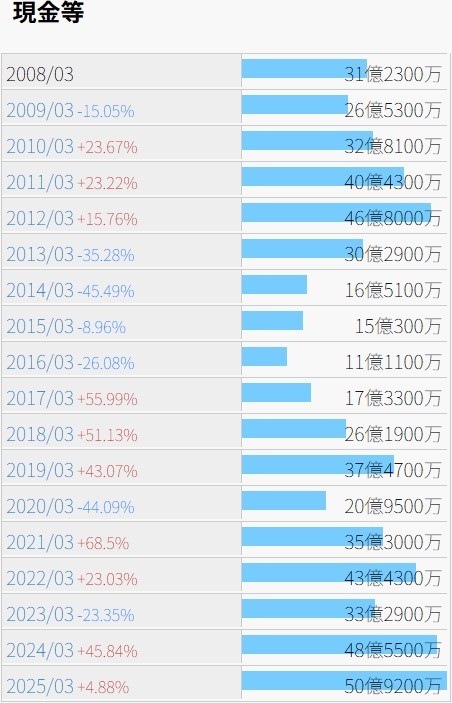

現金等の推移は、山谷がありながらも近年は増加中、といった形状です。

自己資本比率は綺麗な右肩上がりになっており、15年3月期には55.5%でしたが、25年3月期には70.3%まで上昇しています。有利子負債比率は減少を続けており、同期間で27.26%から1.62%まで下がりました。残った短期借入金5億円も完済間近といったところでしょうか。

営業CFの額は期によってまちまちですが、08年3月期以降は、13年3月期から15年3月期の3期を除き、黒字を維持しています。

株価の推移を確認します。

上場来高値は、株アプリでは2017年10月の3,705と表示されるものもありますが、現在の発行済株式総数換算で、1990年8月には24,363であったようです。7/6(日)現在時点の株価の実に8.2倍です。

2022年に買い、現在まで保有を続けていれば、1.5倍程度に価値が上昇しています。

本日7/6(日)時点の予想年間配当利回りは4.38%。十分に高配当の分類ではないでしょうか。10年3月期以降、増配が6期、維持が6期、減配が3期。特に連続増配などに拘りはなく、配当性向30%程度を目指しているように見受けられます。

業種は卸売業となっていますが、扱う商材が建設業に寄っていることもあり、現状のPER=7.5が突然見直されて株価が上昇するストーリーは少々考え難いかもしれません。