ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

7887 南海プライウッド を取り上げます。2025年5月18日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.74です。

収納材や床材などの住宅内装材総合メーカーで、和室天井材のトップ企業です。

各種業績データは IR BANK より引用です。

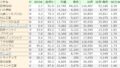

売上高は安定成長の一言です。

今後の見通しに関しては、5/15(木)に発表された25年3月期の本決算において、「住宅業界におきましては、人件費、原材料費、エネルギー費の上昇による住宅価格の高騰や、住宅ローン金利の上昇により、新設住宅着工戸数は厳しい状況が続くと思われます。」「当社が主力とする収納建材には商品ラインナップ拡充の他に、販売形態の拡充、リフォーム・リノベーション市場等での成長など未だ収益拡大の掘り下げ余地が十分にあると考えており、来期も新築戸建て市場を中心としつつ様々な収益力強化のための取組みを推進してまいります。」とされています。

海外市場においても、フランスやインドネシアの子会社で製造した建築資材の販売拡大を目指します。

一方の利益状況は一筋縄ではいきません。

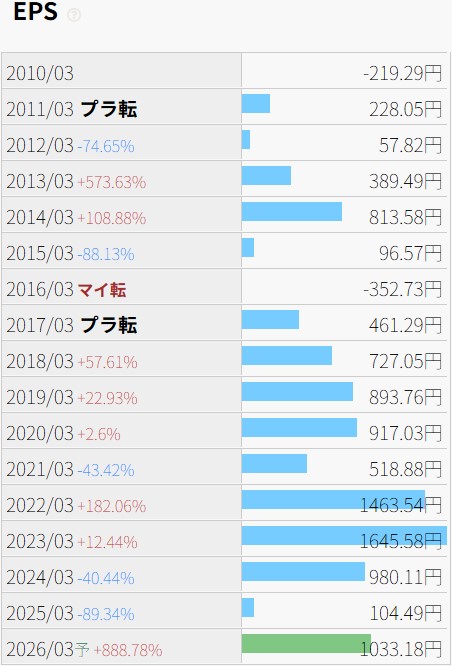

EPSの推移において特に気掛かりなのが、確定したばかりの25年3月期の大幅減ですが、明らかな原因として、木材関連事業の減損損失6.42億円が計上されていました。

5/9(金)の開示にて、「当社の連結子会社である NP ROLPIN SAS は、主力である海岸松合板の需要が徐々に回復しつつあるものの、依然として欧州経済全体の景気低迷の影響は大きく、生産及び販売実績が計画量を下回ることとなりました。そのため収益性が低下している状況が継続していると判断し、直近の業績の動向を踏まえた将来の回復可能性を慎重に検討した結果、同社が保有する固定資産(建物・機械設備等)の帳簿価格を回収可能価額まで減額し、減損損失として642百万円を特別損失に計上いたします。」と説明されています。

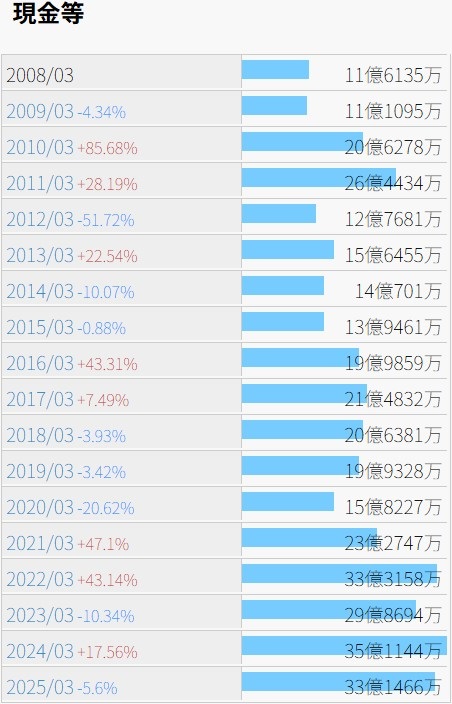

それでも財務状況は中々に順調です。

現金等は右肩上がりとはいきませんが、段階的に増額の傾向があるように感じます。

自己資本比率は年々減少しているのが少々心配ではありますが、それでも25年3月期は75.1%と高水準です。

営業CFは、確認できる限りの08年3月期以降、赤字は3期のみで、基本的に黒字で決着しています。

配当に関しては、10年3月期以降、増配が6期、維持が8期、減配が2期。連続増配などには特に興味は無いという面持ちです。25年3月期の配当性向を143.6%としながらも、前期と同額の150円とした事は、意地の産物でしょうか。5/18(日)時点の予想年間配当利回りは2.58%。配当目的で保有するにはやや厳しい銘柄かもしれません。

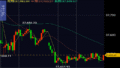

株価の推移です。

月足を見ても、日足を見ても、行ったり来たりのレンジ相場が続いているように思われます。

上場が1995年4月となっており、当時の最高値は16,992でした。もし30年間株主を続けていたとしたら、その価値は3分の1程度に下がったことになります。自分がその立場であったならと想像するだけで耐えられません。

売上高が上昇を始める直前の2010年において、株価は2,000台中程でした。そこから考えれば今の株価は2倍以上であり、全額投資して15年間保持を続けていれば、資産は倍に増えた計算になります。ですが、当時に「今後この企業は15年間毎年売上高が伸びていく」と予言することなど出来たでしょうか?

そもそも個人が適切なタイミングで投資判断を下せるのか?

ここ数日頭を離れない課題です。