ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

今回は 7841 遠藤製作所 に焦点を当てます。2024年9月29日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.11です。

ゴルフクラブヘッドや自動車部品、農業機械部品などの鍛造を手掛ける企業です。

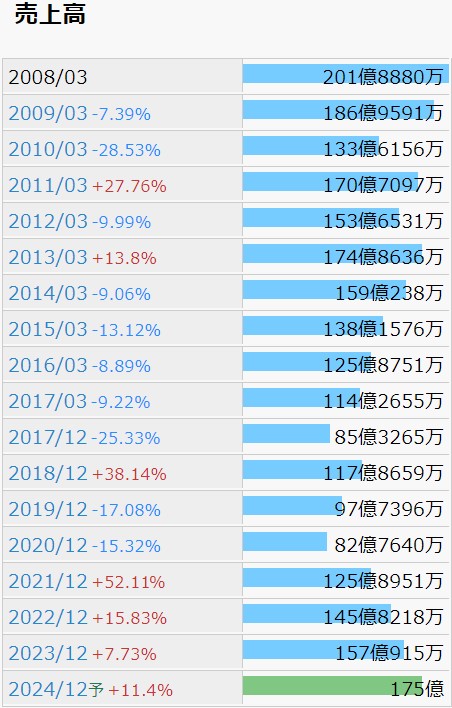

IR BANK より業績を引用させて頂きます。

売上高の推移ですが、近年に2回谷があります。17年12月期は、決算月を3月から12月に変更した関係のようです。

20年12月期は、件の社会情勢が原因と当時の決算短信に記載されています。ただ、翌21年12月期決算短信には、3密を避けたレジャ-としてゴルフ市場全体が好調に推移したとあり、時間の経過で社会の認識が変化したのかもしれませんが、20年12月期の不調は、そもそも別要因であった可能性も考えられます。

ゴルフクラブの生産から多角化して他製品の鍛造を始めたような記述がありましたので、私はてっきり21年12月期からの話かと勘違いしましたが、1970年代から金型の製造をされていたようですので、そういう訳でもないようです。そうなると、この売上高の推移に成長性を見出すのは少々難しいかもしれません。

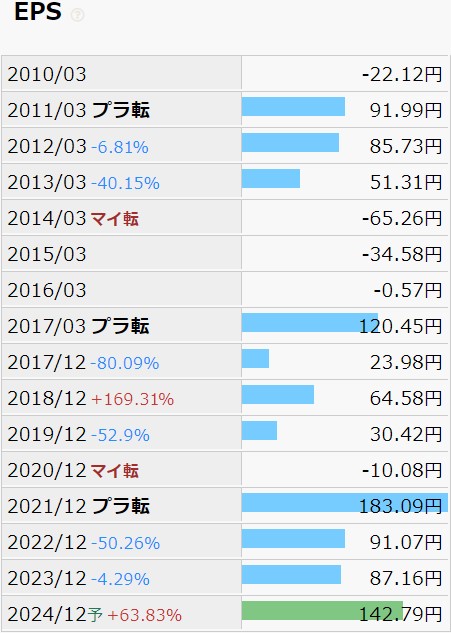

利益状況をEPSの推移で確認します。

こちらも中々判断の難しい形状になっています。17年12月期の倍近い売上高があった14年3月期が大きなマイナスになっており、売上高と純利益の相関関係は弱いようです。

確認できる限りの08年3月期以降、営業利益および経常利益が赤字になったことは無いようですが、純利益がマイナスの期が散見されます。損益計算書を眺めていますと、赤字の期には「投資有価証券評価損」「投資事業組合運用損」「少数株主損益調整前当期純損失」といった文言が目に入ってきます。まあ、要するに、本業は順調だということかと思います。

しかしながら、先が読めないため、PERを重要視して保有できないとなると、投資判断には困ってしまいます。

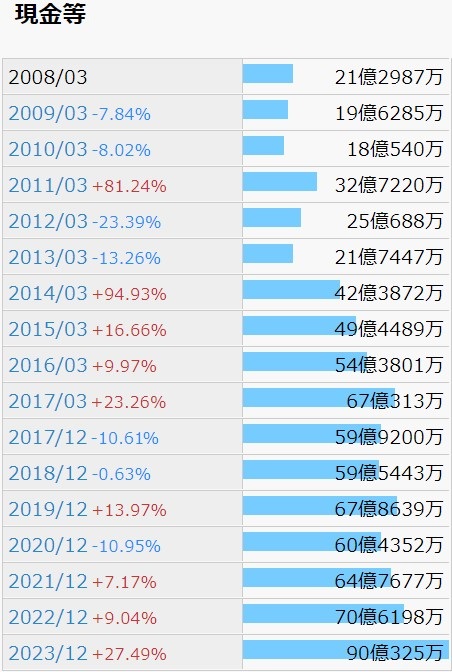

資産状況を現金等の推移で確認します。

右肩上がりとは言い難いものの、EPSの推移から想像されるような懐事情ではないようです。漠然と増加傾向、といったところでしょうか。

営業CFは少なくとも08年3月期以降は毎期5億円以上プラス、自己資本比率は増加傾向で23年12月期では83.1%、有利子負債比率は減少傾向で23年12月期では1.38%と、かなり健全な印象を受けます。

配当に関しては、9/29(日)時点の予想配当利回りは3.19%であり、現在の環境下ではそれ程高い部類でもありません。10年3月期以降、増配6回、維持7回、減配2回となっていることもありますので、正直なところ、配当目的で投資される方には他の銘柄をお勧めします。

株価の推移を月足チャートで確認します。

2020年に入った辺りを底として、上下しながらも全体としては上昇傾向にあるようです。上場来高値は2006年の2,130であり、今が最高値圏という訳ではありませんが、長期ではじわじわと値を上げていく展開も考えられます。

24年12月期の純利益実績がどうなるか、25年12月期の純利益見込みがどうなるかは分かりませんが、少なくとも現時点でのPERは8.8であり、まだ割安と評価して差し支えないように思います。

余談ですが、こうして見ると、今年8月の下ヒゲの長さは相当なものがあります。よくぞ戻ってきてくれたものです。

理由なき下落はすぐに回復することもあるでしょうが、明日9/30(月)から始まると思われる下落には明確な理由があります。今望むのは、日本株低迷が長期化しないことだけです。

四季報オンラインの先月の記事に、清原達郎氏の5%以上保有銘柄に関する記述がありました。7841 遠藤製作所 もこの中に含まれており、保有比率は7.16%となっています。氏の評価としては、「それなりに将来性を見込んでいるか、将来性が大して見込めなくてもあまりにも割安だと考えている銘柄」とされており、保有することの筋は悪くないようです。

ただし、発行済みの株式総数の3%以上を個人で保有すると配当課税が55%まで引き上がるため、「3%以下になるまで株を売却する強いインセンティブ(動機)が生じる」「これから時間をかけて売っていくことになる」とも発言されています。差し引き株式総数の4.16%、約40万株の売却予告は、この銘柄の上値に蓋をする結果になるかもしれません。

「ただ割安株が多いので今の値段では売らないかもしれない」とも仰ったそうですので、まだ株価が上を目指す可能性もあります。いずれにせよ、投資は自己責任で、という大前提に尽きます。