ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

7565 萬世電機 を取り上げます。2025年8月10日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.13です。

電子デバイスなどが主力で、生産システム開発に強みを持つ、三菱電機系の販売代理店です。

産業システム

メンテナンス

ビルシステム

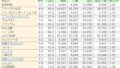

各種業績データは IR BANK から引用させて頂きました。

横這いか、増収傾向か、評価が分かれそうですが、26年3月期の売上高は260億円の会社予想となっています。

今後の見通しに関しては、25年3月期の本決算において、「当社グループの事業領域におきましては、人手不足による省力化・効率化投資や脱炭素に向けた環境適応投資など投資需要は堅調に推移するものと考えております。」とされながら、26年3月期の業績予想は非開示でしたが、8/5(火)に発表された26年3月期の第1四半期決算において、前期比の売上高+6.5%、営業利益+14.6%、純利益+0.8%として開示されました。物流・食品関連向けの設備投資や企業の情報化投資需要は堅調に推移していると評価されています。

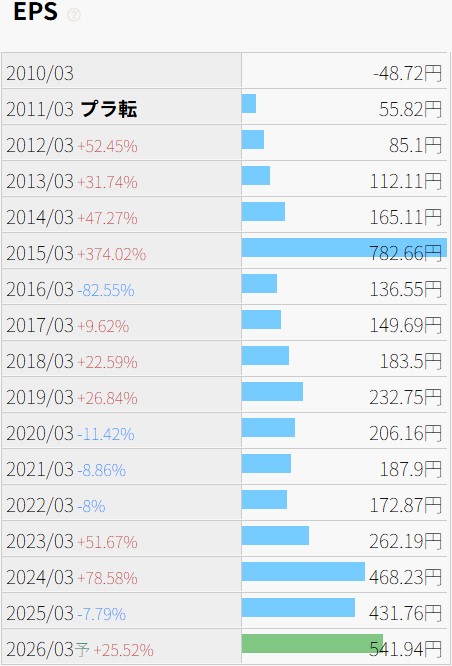

利益状況を確認します。

逆の銘柄を多く見かけますが、増収傾向は不明瞭ながら、増益傾向は比較的はっきりしています。

15年3月期の1株当たり利益が突出していますが、これは固定資産売却益20.47億円が計上された事による一過性のものです。

営業利益率に上昇傾向があるというのも珍しいのではないかと思いますが、10年3月期には0.12%まで落ち込みましたが、翌期の11年3月期には1.27%、13年3月期には2.55%、13年3月期には3.38%、23年3月期には4.77%と上昇し、26年3月期には5%の予想となっています。販管費率よりも、売上原価率の低下が効いているようです。

財務状況を確認します。

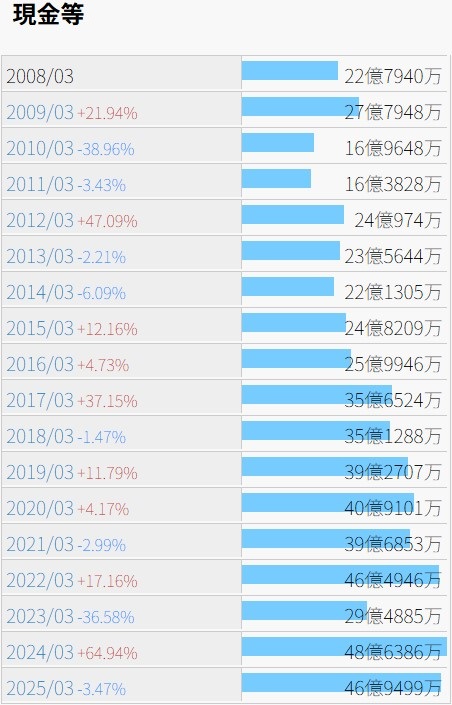

現金等の推移にも増加傾向があるように思われます。

23年3月期は前後の期に比べて大きく落ち込んでいますが、前期に比べて売上債権が31.9億円増加し、棚卸資産が13.4億円増加、仕入債務が20.3億円増加したためであり、翌期には解消しているため、一時的なものであったと判断してもよさそうです。

自己資本比率は08年3月期以降40%を下回った期はなく、25年3月期では57.5%となっています。有利子負債は3億程度を毎期維持していますが、現金等の推移から見れば有って無いようなものではないかと思われます。

株価の推移を確認します。

上場来安値は現在の発行済株式総数換算で2002年12月の562、上場来高値は今年7/17(木)の4,900となっています。長期投資であれば今も報われ続けている、珍しい銘柄と言えそうです。

ただし、日足チャートからも分かる通り、出来高が極めて少ないため、急落にも注意が必要かもしれません。

26年3月期の期末配当を未定としているため、予想年間配当利回りは算出できませんが、中間配当は前期の40円から50円に増配されており、期末配当は据え置きの90円であると仮定した場合、8/10(日)時点の予想年間配当利回りは2.99%となります。10年3月期以降、増配が8期、維持が6期、減配無しとなっており、右肩上がりの月足チャートと無関係では無さそうです。ただし、25年3月期で配当性向は30.1%となっており、今後の劇的な増配も難しそうではあります。