ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

7467 萩原電気HD を取り上げます。2024年8月11日(日)時点のネットキャッシュ比率は1.33もあります。

自動車用をメインに、半導体等の電子部品、機器を扱う商社です。仕入先として 6723 ルネサス が名を連ねていると聞けば、イメージが湧く方もおられるのではないでしょうか。

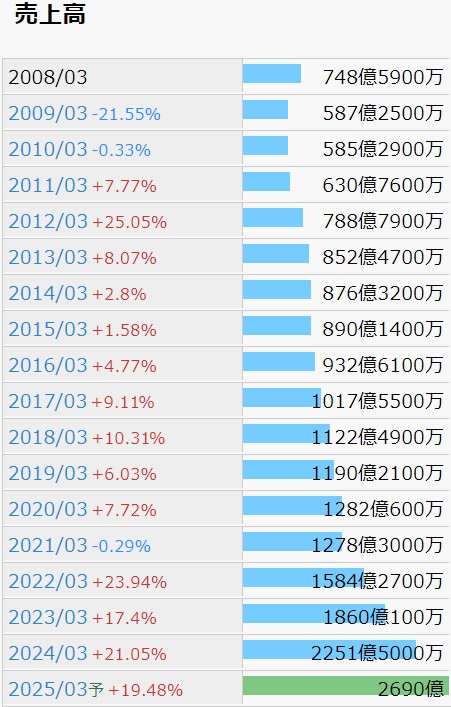

一つ覚えで恐縮ですが、IR BANK より引用させて頂きます。

売上高の成長性は文句無しです。21年3月期にはやや陰りが見えますが、この年はどこもそうではないかと思います。

8/9(金)に25年3月期の第1四半期決算を発表したばかりですが、前年同四半期比で+23.1%と、順調に規模を拡大しているように見受けます。

決算では、「車両生産調整の影響を受け半導体や電子部品の需要が伸び悩んだものの、新規顧客への拡販や円安による増収効果等により」と説明されています。円安に関しては逆風が吹き始めていますので、第2四半期決算ではまた違った内容になるかもしれません。

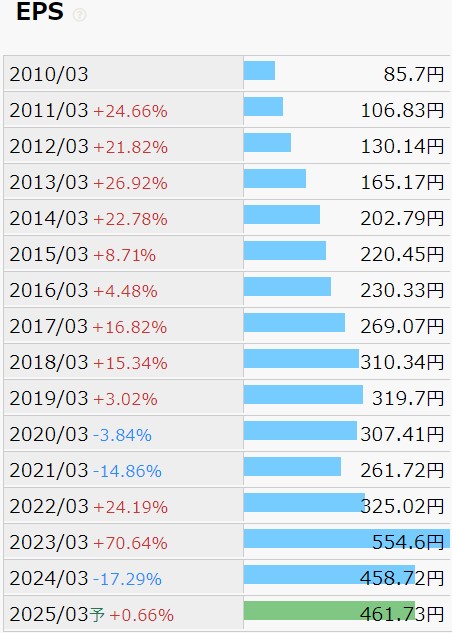

利益状況の確認です。EPSの推移は、売上高の推移とはやや趣が異なります。

23年3月期が頭1つ抜けており、気になって調べましたが、2022年9月末付で企業買収を行った旨の報道がありました。買収した企業の業績は、22年3月期の売上高は6億9200万円で、最終損益は2億7500万円の赤字という経営状態であり、買収に伴い負ののれん益が670百万円発生し、これが純利益を押し上げた、ということのようです。もちろんこれは一過性のものですから、実際に23年3月期は減益となっています。

25年3月期の第1四半期決算では、前年同四半期比で、営業利益が-25.6%、経常利益が-26.0%、純利益が-28.7%となっており、利益率の向上が課題となりそうです。(偉そうに、何様のつもりでしょう、申し訳ありません。)

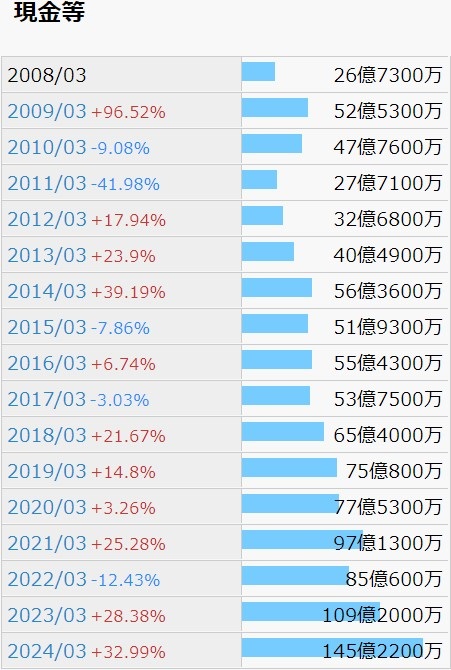

現金等の推移です。

基本的には増加傾向と考えてよさそうですが、22年3月期に減少に転じていることや、22年3月期および23年3月期の営業CFとフリーCFが大きなマイナスになっていることは、少々不安要素ではあります。

配当に関しては、毎年のように増配を繰り返してきましたが、20年3月期は前年比変わらず、21年3月期は前年比減配となっています。社会情勢を鑑みれば、致し方無しかもしれません。

8/11(日)現在で、年間配当利回りは5.73%の予想です。十分に高配当であると考えます。

株価の推移を月足チャートで確認します。

2022年中盤から怒涛の上昇となり、2024年始に上場来高値5,330を付けています。そこからは右肩下がりに失速し、8/9(金)終値では3,230となりました。

8/9(金) 13:20 に25年3月期の第1四半期決算が発表されましたが、瞬間的に3,090まで下げた後、15分程度で3,285まで値を戻しています。今回の決算発表は無風通過と考えてよいかもしれません。

本稿執筆時点で、PERは7.0、PBRは0.66、配当利回りは5.73%です。ここから更に下落するのか、踵を返して再び上昇を始めるのかは分かりませんが、現時点では割安と言ってよい水準にあると考えます。あくまで長期投資なら、という前提ですが、今買い向かうことはそれほど分が悪い賭けでもないように感じます。

売買を繰り返す程、投資を勉強する程、自分に利益を上げられる可能性があるとすれば、長期投資しかないのではないかという思いが強くなります。

冷静に考えて、昼休憩の数分間と大引け後にしか株価と向き合えない素人が、一日中市場に身を投じて切った張ったを繰り返しているプロを出し抜き、短期で売買益を上げようと考えることが如何に無謀か、ということなのでしょう。

FIREを目指して始めた投資ですが、私にはそれを株取引で実現するのは無理かもしれません。種銭も随分減ってしまいました。やはり見果てぬ夢のようです。