ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

7264 ムロコーポレーション を取り上げます。2025年8月31日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.02です。

自動車用駆動部品が主力の精密プレスメーカーです。

スプロケット

(押出工法)

各種業績データは IR BANK から引用させて頂きました。

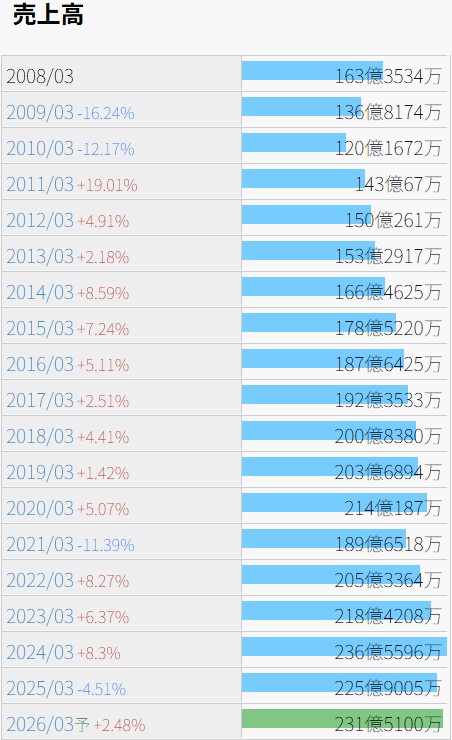

売上高は緩やかな上昇傾向にあると思われます。

今後の見通しに関しては、25年3月期の本決算において、「米国の関税政策等の影響が見通せないため今後の見通しを立てることは非常に難しい状況ではありますが、現時点での事業環境に大きな変動が無いことを前提とした連結業績予想としましては」という前置きの上で、26年3月期の売上高は前期比+2.48%の見立てとなっています。

24年3月期の売上高236.56億円の内、国内向けが178.26億円、北米向けが37.70億円であり、米関税政策がどう転んでも、それだけで致命傷になるような比率でもなさそうです。

利益状況を確認します。

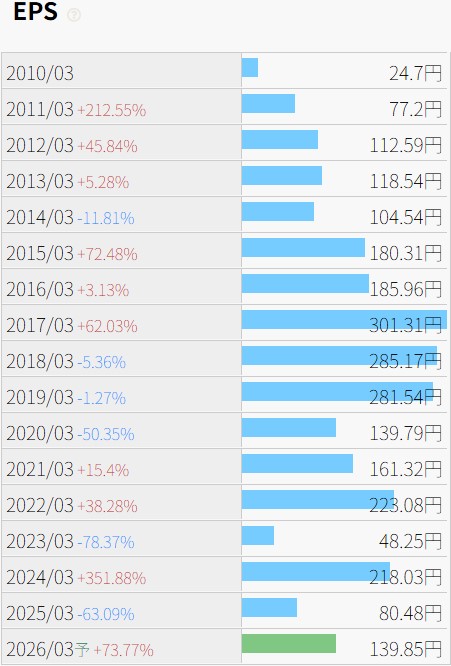

一方EPSの推移は癖のある乱高下となっています。

特別損失の発生した期が低くなっているのかとも考えましたが、営業利益率と純利益に単純な相関関係が見られます。

EPSが特に高かった17年3月期は、売上原価率が76.57%、販管費率が11.41%で、営業利益率は12.02%。特に低かった23年3月期は、売上原価率が84.64%、販管費率が13.48%で、営業利益率は1.88%。原材料費も人件費も、今後益々高くなっていく事が予想されますので、安定したEPSの成長を期待するのは一層難しいかもしれません。

財務状況を確認します。

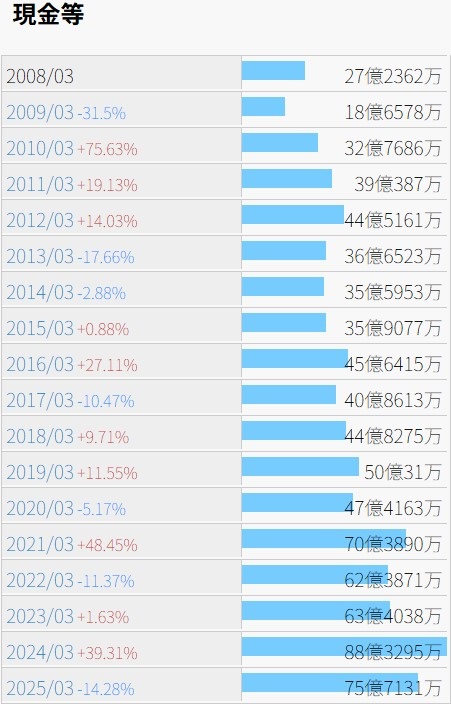

そんな中、現金等は多少上下しつつも貯まっていっているようです。

自己資本比率は上昇傾向にあり、08年3月期には50.2%でしたが、25年3月期には72.4%となっています。

25年3月期の有利子負債比率は10.83%ですが、流動資産合計が163.58億円に対し、負債合計が84.23億円ですので、有利子負債23.91億円は物の数ではないと思われます。

営業CFも確認できる限りの08年3月期以降は毎期黒字であり、財務状況は健全であると言えるのではないでしょうか。

株価の推移を確認します。

上場来安値は2001年12月の300、高値は2017年3月の2,318となっています。その後2020年4月には868まで下落しており、19年3月期から20年3月期のEPSの下落が当時の株主に与えた心証を物語っているような気がします。

8/31(日)時点の予想年間配当利回りは3.60%であり、今すぐ飛び付きたい程高くはありませんが、ホルダーなら焦って手放す程低くもありません。10年3月期以降、増配が8期、維持が7期で、減配はされていません。そういう意味では保有しやすい銘柄かと考えます。