ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

6899 ASTI を取り上げます。2025年9月21日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.12です。

車載電装品と民生産業機器が主力の電気機器メーカーです。

各種業績データは IR BANK から引用させて頂きました。

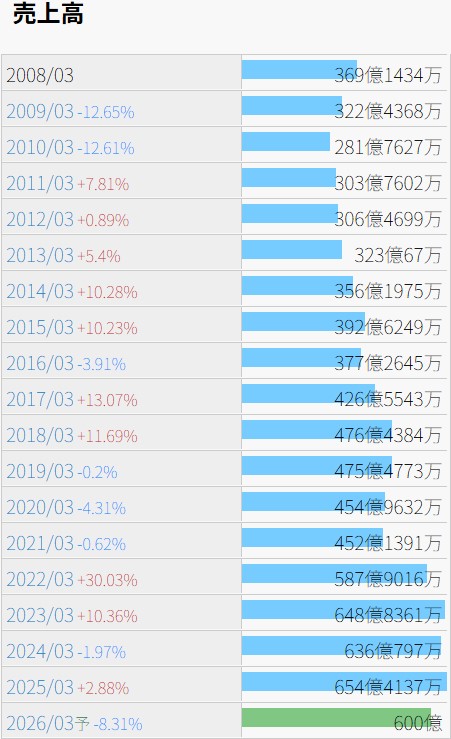

売上高の推移に一本の近似直線を引けば右肩上がりで間違いありませんが、直近の数年は横這いです。

今後の見通しに関しては、25年3月期の本決算において、「中期経営計画(VISION2025)で重点項目とした低炭素社会の実現に資する電子ユニットの開発を進めるとともに、新規事業の拡大を図ってまいります。また海外においてはインド市場において更なる受注拡大に取り組むとともに、海外における研究開発機能の強化に注力し、国内の人材不足を補ってまいります。」とされています。米中経済摩擦により、中国において生産しているEV車向けハーネス事業にも大きな影響が出ているとの事。

利益状況を確認します。

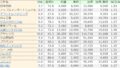

EPSの推移は荒れています。

営業利益と営業利益率は、22年3月期に2.8億円で0.48%、24年3月期に22.3億円で3.51%となっており、その後の損益を勘定に入れる前に趨勢が決まっています。毎期、売上原価率が約90%、販管費率が約7%であり、その数値の変動が微小であっても、1株当たり利益の額には大きく効いてきます。安定したEPSの成長には、やはりある程度の営業利益率が確保されている事が欠かせません。とは言え、24年3月期の増益には8.06億円の為替差益が貢献した事も間違いなく、EPSが右肩上がりの銘柄には滅多にお目にかかれません。

財務状況を確認します。

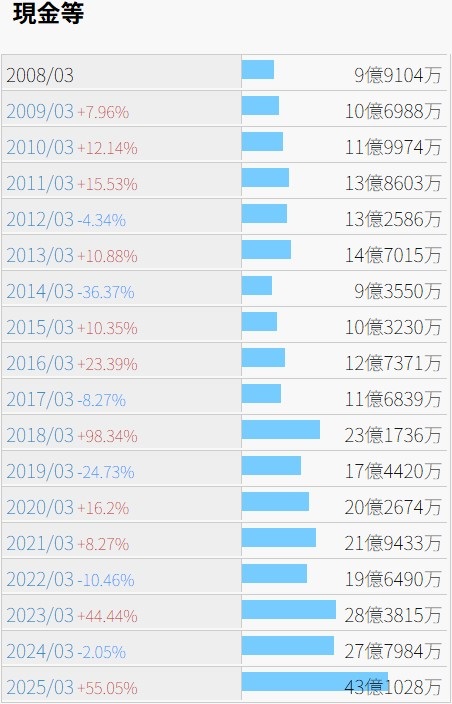

利益状況の割に、現金等は何となく増額傾向にあるようにも感じます。

25年3月期の流動資産の内、現金及び預金が43.9億円、受取手形及び売掛金88.0億円に対し、原材料及び貯蔵品が112.8億円有ります。業態を知らずに判断出来る事ではありませんが、在庫が少々多く感じます。

08年3月期以降、自己資本比率が45%を下回った期はなく、営業CFが赤字になったのも2期だけです。ただ、有利子負債の額にも増加傾向が有るように思われます。

ネットキャッシュ比率1以上には間違いないのですが。

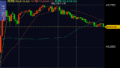

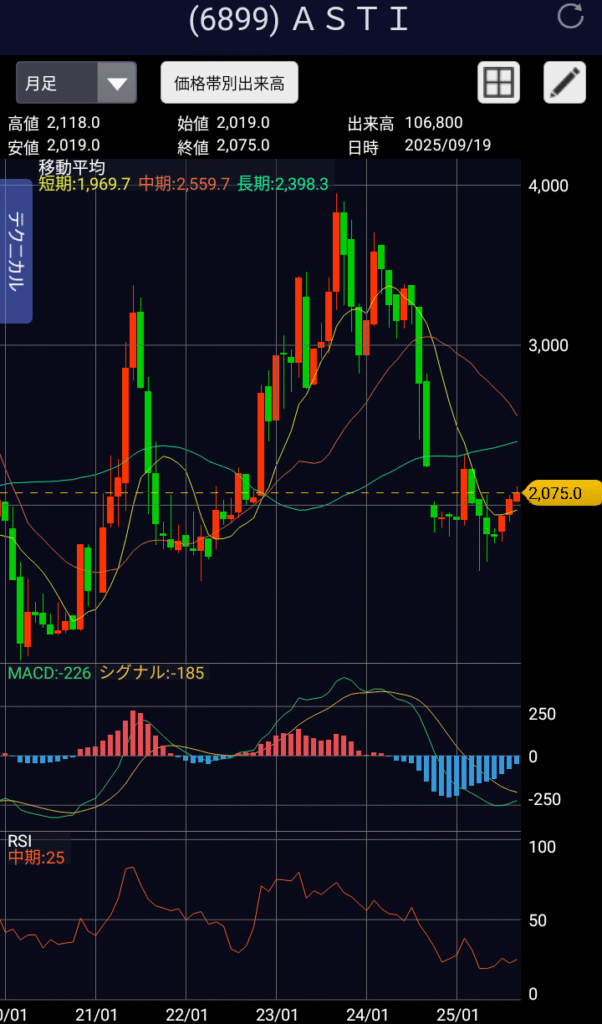

株価の推移を確認します。

現在の発行済株式総数換算で、上場来高値は2017年10月の5,550、安値は2009年3月の565となっています。およそ8年でテンバガーです。2023年9月には3,950の高値を付けていますが、現在まで保有していた場合、2,075まで下落していますので、およそ2年でハーフバガーです。

9/21(日)時点の予想年間配当利回りは、26年3月期の年間配当金が未定とされているため算出出来ませんが、25年3月期と同額の110円が支払われると仮定した場合、驚異の5.3%となります。が、10年3月期以降、増配が8期、維持が3期、減配が4期とまちまちであり、今期の配当がどうなるかは本決算の発表まで見当も付かないとなると、保有した状態で権利付最終売買日を跨ぐには相応の胆力が要求されそうです。