ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

今回は 6840 AKIBA HD です。2024年8月25日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.02です。

PC用メモリやSSD等の販売、IoTソリューションなどを手掛ける、「持続可能な未来社会をITで実現する」が理念の企業です。

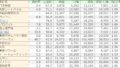

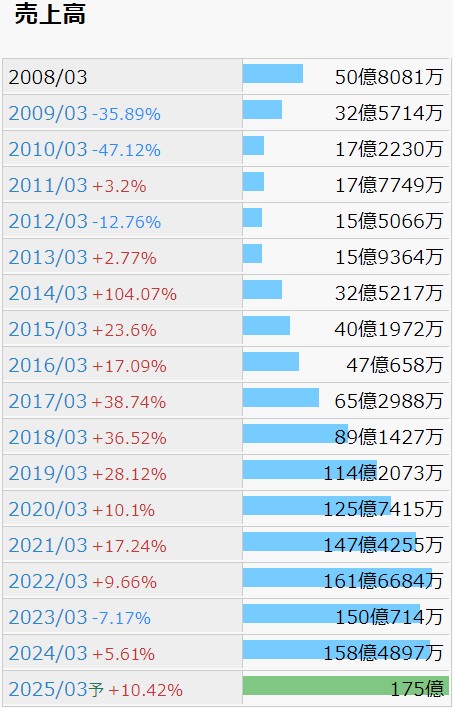

IR BANK より業績を引用させて頂きます。

こちらの銘柄を取り上げようと思った理由は、売上高の推移にあります。13年3月期から22年3月期の9年間で、売上が10倍以上に増加しています。いかにも成長企業といった面持ちです。

以降は少々伸び悩んでおり、8/9(金)に発表された25年3月期第1四半期決算でも、前年同四半期比で売上高-4.8%、営業利益-83.7%、純利益-81.1%と、苦しい数値が並んでいます。通信建設テック事業の工事が一定程度完了して件数が減少したこと、次期に向けて人員や事業所を増強して販管費が増えたことが理由として挙げられていますが、これは期初に見込んでいた計画どおりとのことで、前年比の年間売上高+10.4%、純利益+70.9%を損なうものではない、ということのようです。

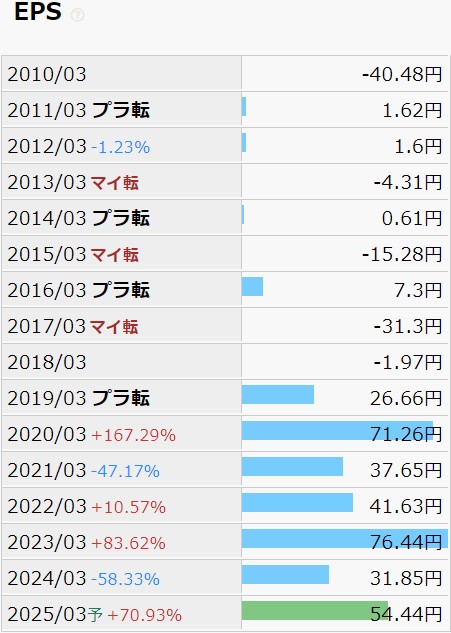

EPSの推移で利益状況を確認します。

流石に落ちついているとは言い難い実績になっています。確認できる限り、08年3月期以降、純利益がマイナスの期が6回ありますが、18年3月期を最後に、変動は大きいものの、以降は毎期プラスを維持しています。これが成長路線から安定路線へのシフトを意味するのであれば、勝手ながら少々残念な気もしますが。

気になる点があるとすれば、売上原価率が23年3月期以降70%台まで下がったのに対し、前述の販管費率が徐々に上昇し、24年3月期では17.91%になっています。同期の営業利益率が4.29%と、高いとは言い辛い水準にあることを考えると、販管費が今後の利益状況を圧迫する可能性がやや心配です。

財務状況です。

成長企業なら致し方無しというところでしょうか、現金等も増えていますが、有利子負債も右肩上がりです。自己資本比率は14年3月期から下がり始め、24年3月期では29.8%となっています。

08年3月期以降、営業CFプラスの期が7回、マイナスの期が10回。フリーCFプラスの期が5回、マイナスの期が12回。前のめりに進んでいます。

こちらの銘柄は配当を出していません。今はまだその時ではない、といったところでしょうか。自社株買いは毎年のように行われていましたが、22年3月期以降は実施されていないようです。

株価の推移です。

図の範囲外で恐縮ですが、2000年10月に3,500の高値を付けた後、2009年3月に34の安値を付けており、劇的な変遷を遂げています。

近年では上下を繰り返しながら、ここ1年程は緩やかな下落傾向、というところでしょうか。

PERは8/25(日)時点で5.6と、数値としては割安であることは認識されていると思いますが、今後利益が拡大するのか縮小するのか、読み難いために買い控えられている、というような印象を受けます。

8/23(金)の始値は332、終値は305で、長い陰線になってはいますが、出来高は16,000と、活況とは言えない状況下の推移ですので、明日以降を占う材料としては少し物足りない気がします。何にせよ、難しい銘柄であると感じます。

M&Aにも積極的で、今年の3月にも買収のニュースが出ています。このような銘柄の未来を読み切ってリスクを取れる方が財を成すのかもしれませんが、真似は出来そうにありません。どうしても、一歩間違えば、という想像をしてしまい、食指が動きません。結局、それなら何故インデックス投資をしないのか?という疑問に行き着いてしまい、自身の行動の矛盾に苛まれる今日この頃です。