ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

6365 電業社機械製作所 を取り上げます。2025年4月20日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.03です。

ポンプと送風機が2本柱で、官公需に強みを持つ企業です。

各種業績データは IR BANK からの引用です。

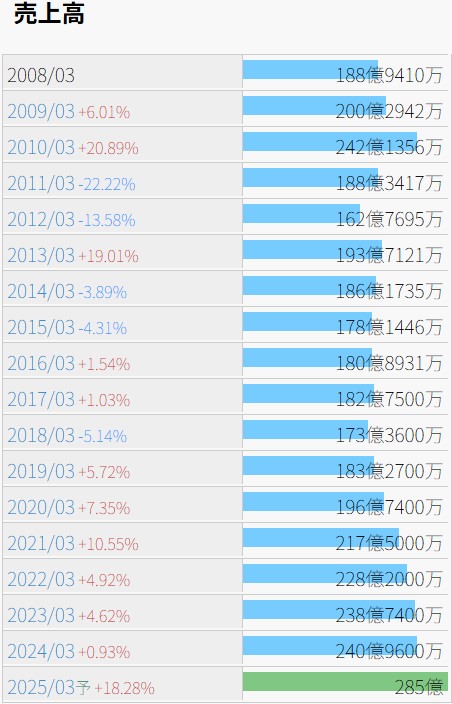

売上高の推移です。「売上は全てを癒す」という格言もありますが、まずはここに成長性が無ければ始まらないと考えます。

19年3月期までは停滞が続いたようですが、以降は毎期純増となっています。08年3月期以前が分からないため確信はありませんが、25年3月期は過去最高となるのではないでしょうか。

決算短信で多くを語らない方針なのか、ここから今後の見通しを推し量ることは他社以上に困難に感じますが、中期経営計画において2025年の受注高目標を270億円と設定されている辺り、あくまで手堅く進めるつもりであると思われます。

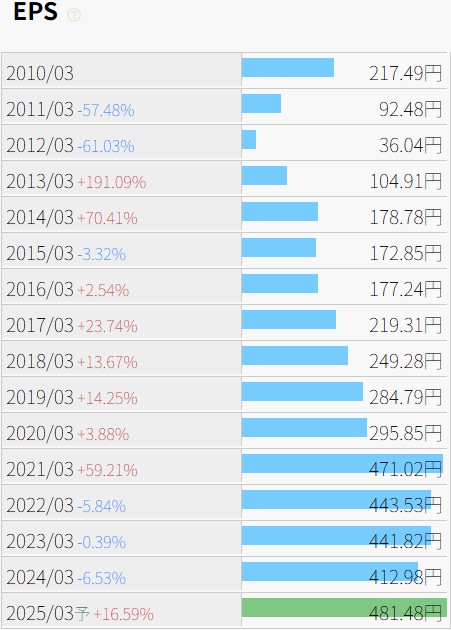

1株当たり利益の推移です。

こちらは売上高の推移と少々印象が異なります。特に気になるのが21年3月期が突出している部分ですが、臨時収入でも有ったのかと考え当時の決算短信を見てみましたが、そういう訳でも無さそうです。

単純に前期に比べ、売上高が+10.55%、売上原価率が-1.83%、販管費率が-1.10%となった結果、営業利益が+47.65%となり、このような見た目のEPS推移となったようです。

中期経営計画において、営業利益率目標が11%に設定されており、近年はそれに近しい結果も出ているようですので、稼ぐ力は十分といった所でしょうか。

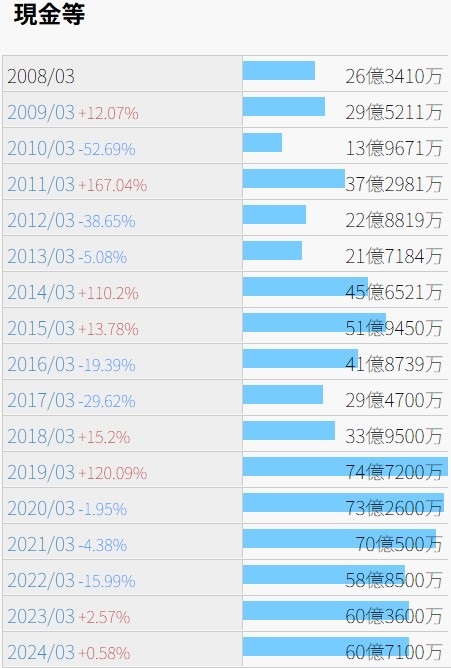

財務状況の推移です。

現金等はEPS同様、純増の推移とは行かないようです。

営業CFは08年3月期以降で赤字は3期のみですが、波が大きいように感じます。19年3月期に現金等が大きく増加しているのも、この期だけ営業CFが突出して大きい事と連動しています。

ただし、自己資本比率はじわじわと高くなり、24年3月期では70%超え。有利子負債に関しては、過去も含め影も形もありません。非常に健全な経営状態ではないかと思われます。

株価の推移です。

上場来高値は1994年3月まで遡り、現在の株式分割数換算で7,066であったようですが、そこから8年後の2002年12月に658まで下落するなど、長期投資と言えど利益は絶対では無い事を再認識させてくれる銘柄かもしれません。とは言えそれ以降は長期の傾向としては右肩上がりですので、もちろん今後は分かりません。

配当に関しては、配当性向の目標を30%とすることが明言されており、増配に拘らない方針であるとは思われるものの、そもそも売上高が伸びており、営業利益率も比較的高いため、今後にも一定の期待を持てると考えます。4/20(日)時点での予想年間配当利回りは4.21%であり、最近取り上げた銘柄の中でも特に筋が良い長期保有が出来そうな銘柄ではあります。

繰り返しになりますが、今後は分かりません。