ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

5997 協立エアテック を取り上げます。2024年10月14日(月)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.02です。

ビルや住宅の空調設備機器を扱う企業です。ダンパーのシェアが高く、24時間換気装置等を展開中です。

IR BANK より各種業績を引用させて頂きました。

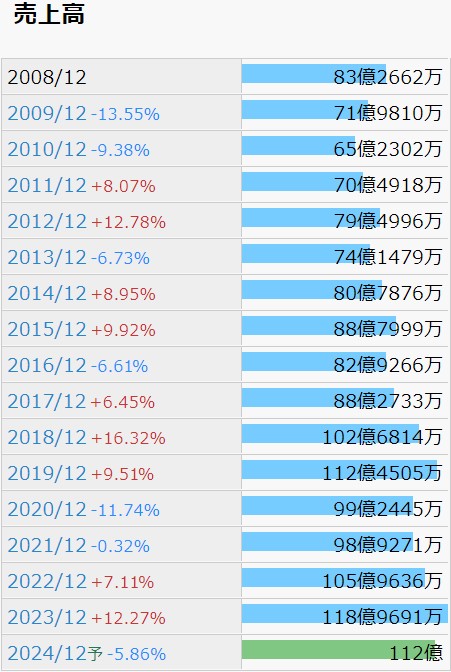

売上高の推移を確認します。順調な右肩上がりとはいかないようです。

20年12月期の減収が目を引きます。当時の決算短信では、「公共投資は堅調に推移しましたが、民間設備投資は2020年のオリンピック・パラリンピックに向けての大型設備案件がひと段落したこと」や、「労務費や材料費など部材の値上げなどの影響で、受注環境は厳しい状況で推移」したとあります。

23年12月期の本決算において、24年12月期の見通しも「原材料の価格上昇や原油高などの影響で、先行きは依然として厳しい受注環境が続くものと予想されます。」と説明されており、こちらも他企業同様に苦戦されているようです。

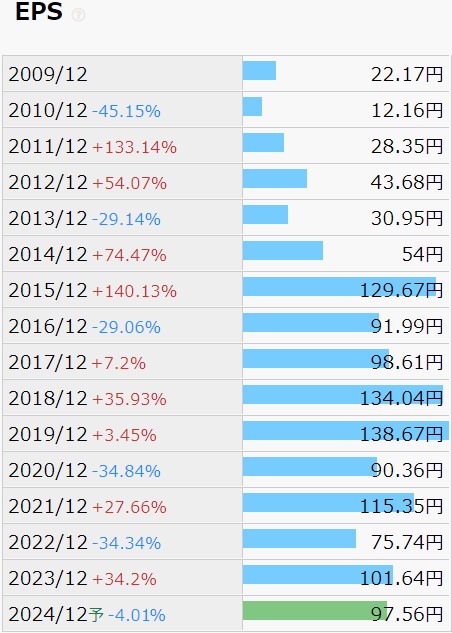

利益状況をEPSの推移で確認します。

大変失礼ながら、頭打ちが意識される形状になっています。このグラフから、25年12月期の利益が前年比増となるか減となるか、予想を立てることは難しいように思います。原材料費や人件費が増加していく潮流を考えるなら、増益は厳しいとも考えます。

ただ、その中にあっても、販管費率の推移に希望を感じます。16年12月期のEPSは91.99で、販管費率は23.87%でしたが、徐々に販管費率が下がり、23年12月期のEPSは101.64に対し、販管費率は18.47%まで低下しています。このまま順調にコスト削減が進めば、どこかの期で転機が訪れる可能性もあるかもしれません。中々難しいとは思いますが。

財務状況を現金等の推移で確認します。

多少のブレはありますが、傾向としては増額していっている模様です。

自己資本比率も、確認できる限りの08年12月期以降、一度も40%を下回ることなく推移しており、有利子負債比率も57.32%から24.44%へと、順調に下がっていっています。営業CFも毎期黒字で、かなり安定した経営状態であると判断しました。

配当に関しては、10/14(月)時点の予想年間配当利回りは2.58%で、08年12月期以降、増配が7期、維持が4期、減配が3期と、あまり拘りが感じられず、どちらかと言えば近年は配当性向を20%程度に調整されているように見受けますので、配当目的で保有する銘柄としては、他を当たる方が無難かもしれません。

株価の推移を月足チャートで確認します。

2020年2月に大幅な株下の下落が発生しています。19年12月期の本決算発表は2月13日となっており、20年12月期の減収減益予想が会社から発表されたタイミングと一致します。これが相当嫌気されたことは想像に難くありません。

以降の値動きは御多分に漏れずといったところでしょうか。2023年は大きく値を戻し、2024年は再び低迷中という、よく見かける形状になっています。

日足チャートを確認しても、8/5(月)の急落からも回復し切れておらず、目先は上昇する動機に乏しいというのが正直なところではないでしょうか。PERは6.0と、結構な割安水準にあるとは思うのですが、報われるまでに時間を要する銘柄ではないかと想像します。

職業柄でしょうか?気が付けば製造業にばかり着目している気がします。更に、設備や機器に偏重している嫌いもあります。laggard ですのでと言ってしまえばそれまでですが、視野が狭くなり、知らずに機会損失を被っているかもしれません。

「過去の業績はさて置き、面白い試みに挑戦している企業がある。その未来に賭けて、投資を決断した。」などと、一度は格好付けてみたいものですが、そのような器ではないことは、これまでの人生で身に染みて分かってしまいました。弱小オジサンには、弱小なりの戦い方があるはずです。諦めずに相場と向き合います。