ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

5753 日本伸銅 を取り上げます。2025年12月28日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.88です。

黄銅棒と線材の大手で、住宅向けや自動車のネジ、ボルトが主力の非鉄金属企業です。

各種業績データは IR BANK から引用させて頂きました。

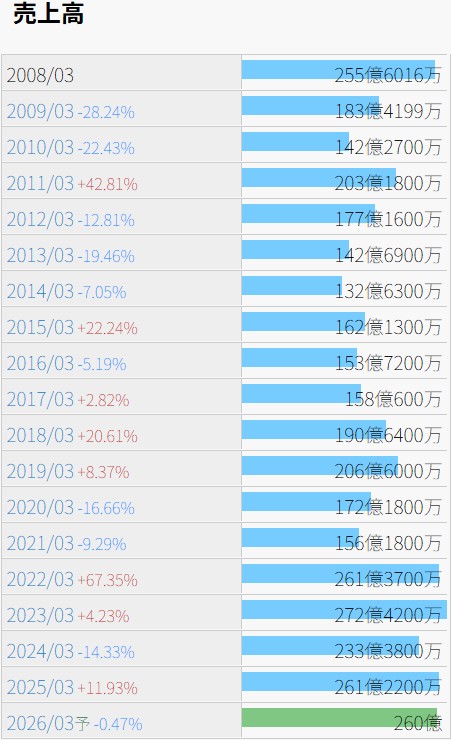

ここ5年程、売上高は260~270億円近辺で蓋をされています。

今後の見通しに関しては、25年3月期の本決算において、「当社は、その業績が主要原材料である電気銅や電気亜鉛の相場価格に大きな影響を受けますので、次期の業績予想は、電気銅や電気亜鉛の相場価格が一定であることを前提とした金額としております。」とされています。

銅相場のリスクをヘッジするためのデリバティブ取引が行われており、相場価格が上昇した場合は営業利益が増えるもののデリバティブ損失が発生、相場価格が下落した場合は営業利益が下がるもののデリバティブ利益が発生、という構造になっているようです。

利益状況を確認します。

売上高同様、EPSも直近5年程は450~480円近辺に上限を感じる推移です。

26年3月期の中間決算を見ますと、前年同期比で営業利益は-31.0%となっていますが、前述のデリバティブ取引においても評価損が3億円発生しており、銅の相場価格が上がりさえすれば営業利益が確約される訳ではないという、経営というものの厳しい現実を感じます。

売上原価率は90%前後で安定しており、販管費率は3~5%といったところで、確かに原材料価格の変動が利益額を決定的に左右する要因になっています。

財務状況を確認します。

失礼ながら、見ていて少々不安を感じる現金等の推移です。

26年3月期中間決算時点で、現金及び預金が1.80億円に対し、商品及び製品が12.77億円、仕掛品が23.83億円、原材料及び貯蔵品が16.17億円と、現物の金額がキャッシュよりもかなり大きい数値になっています。扱う製品の性質上、現金化に困ることはないのかもしれませんが、どうしても短期借入金11.60億円が心配になります。

自己資本比率は増大傾向にあり、25年3月期時点で72.3%となっています。08年3月期以降、営業CFは黒字が11期、赤字が7期とまちまちです。

株価の推移を確認します。

株探で確認できる1968年以降では、という前提が付きますが、上場来高値は現在の発行済株式相数換算で1990年の8,350、安値は1972年の226となるようです。1955年には最安値23であったという情報もあり、1938年創業は伊達ではなく、とんでもない高低差です。

12/29(月)時点の予想年間配当利回りは0.66%。25年3月期の配当性向は3.3%となっており、上記の資産状況を鑑みると、いっそ無配にして内部留保に回した方が良いのではと感じます。

重ね重ね失礼ながら、長らくネットキャッシュ比率1以上リストの最上位に位置し続け、PER=5.9、PBR=0.39といった、一見すると割安放置とも思われる株価であることには、それなりの理由が有りそうであるというのが、今回の分析で得た学びです。