ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

5697 サンユウ が浮上しました。2024年11月10日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.73です。

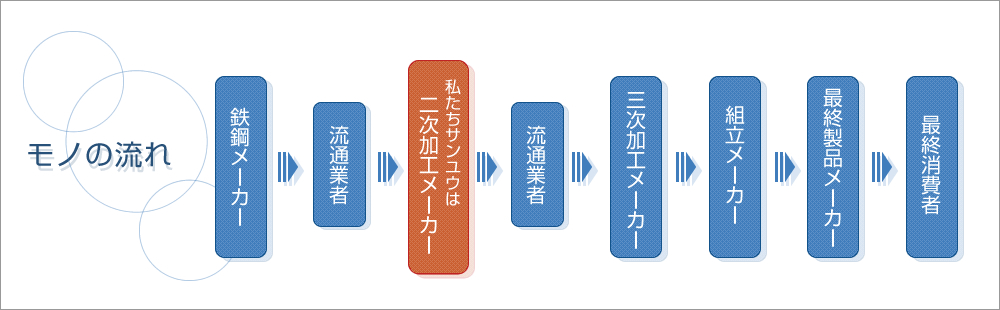

みがき棒鋼および冷間圧造用鋼線の2次加工メーカーです。

11/5(火)の大引け後16:00に、25年3月期の中間決算が発表されました。

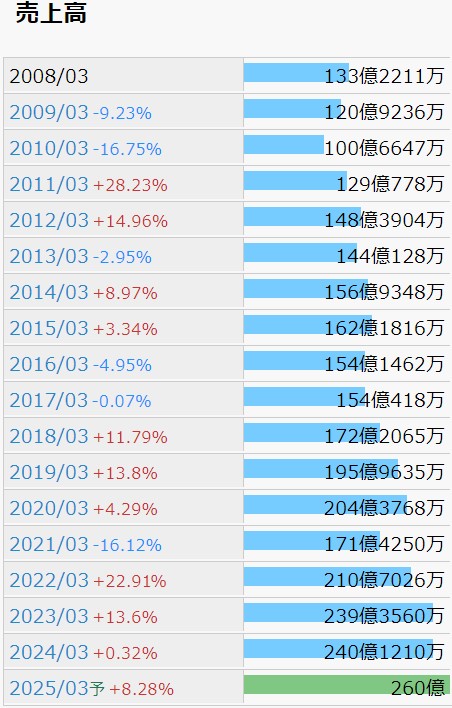

前年同期比の業績は、売上高+0.4%、営業利益-25.7%、純利益-29.5%。

前年比の通期業績予想は、売上高+8.3%、営業利益-4.3%、純利益-6.9%へ上方修正。

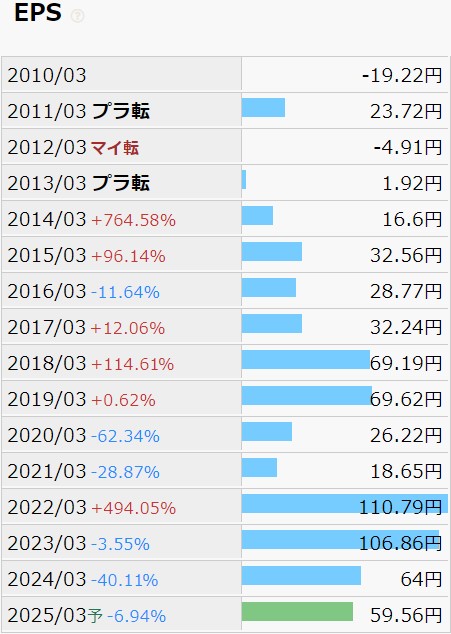

通期のEPSが41.36からの59.56へ上昇した結果、PERが低下し、スクリーニングの条件に一致するようになりました。

IR BANK より各種業績データをお借りしました。

売上高は、鉄鋼系のメーカーに対する偏見があったかもしれないと思わせてくれる、上昇傾向の推移になっています。

今回の上方修正に関する発表において、「通期業績予想におきましては、自動車業界や建産機業界の需要回復が遅れており、販売数量は想定を下回るものの、売上高は鋼材価格の値上げや労務費・物流費の上昇等を踏まえた加工賃改定に伴う製品販売価格の上昇により前回発表予想と同程度になる見込みです。」と説明されています。

インフレに乗り遅れることなく、販売価格を適宜改定することを意識されているのは良好ですが、販売数量の減少は少々心配です。

1株当たり純利益の推移を確認します。

今後を予想し難い形状です。株式市場全体における割合でいえば、単調な右肩上がりの銘柄の方が珍しいのかもしれませんが。

22年3月期以降、4期連続で売上高は増加する予想ですが、4期連続でEPSは下落となります。特に24年3月期の減少が著しいですが、売上原価率が前期比+2.09%で、営業利益の段階で前期比-38.35%となっています。要するに、1次加工メーカーから鋼材を購入した時点で勝負が決まっていることになります。

販売価格の値上げ承認を客先にお願いしているが、原材料費の上昇には追い付いていないのが実情、といったところでしょうか。

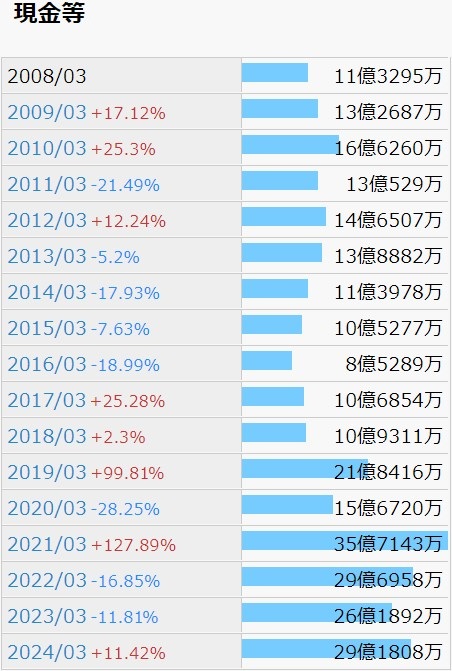

財務状況を現金等の推移で確認します。

判断が難しいところですが、傾向としてはやや増加していっているように思います。

21年3月期の増額が顕著ですが、売上高としては前期比-16.12%となっています。件の社会情勢悪化の年に当たりますが、貸借対照表を確認しますと、商品及び製品が前期比-2.94億円、原材料及び貯蔵品が前期比-4.38億円となっており、販売量の減少に対応して、仕入と生産を締め、キャッシュの比率を高めた事が伺えます。こういう機器管理は慣れている、という風格を感じます。

毎期、自己資本比率は40%以上、営業CFは黒字。近年の配当性向は30%に調整されているようです。危なげなく経営されているのではないでしょうか。

株価の推移を確認します。

21年3月期の本決算が発表され、翌期の増収増益に沸いたであろう2021年を除き、ここ3年は、本決算が発表される5月に漏れなく株価の下落が起きています。

11/5(火)発表の中間決算は一先ず好感されたようですが、今後はどうなるでしょうか?

鋼材価格に関しては、中国からの過剰供給により値崩れを起こしているというニュースを度々見かけます。こちらで仕入れられている鋼材がどの程度影響を受けているのかは分かりませんが、2次加工の需要に基づく売上高はともかくとして、利益面では鋼材価格の上下動から逃れることは出来ないものと思われます。そういった背景を鑑みるに、正直なところ、長期投資でも報われるかどうかは怪しいと考えます。投資対象としては高難度。大変失礼ながら、君子危うきに近寄らず、かもしれません。