ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

5388 クニミネ工業 を取り上げます。2025年6月22日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.10です。

自動車、建機、建設等向けを主な納入先とし、ベントナイト(特殊粘土鉱物)を扱う最大手企業です。

各種業績データは IR BANK から引用させて頂きました。

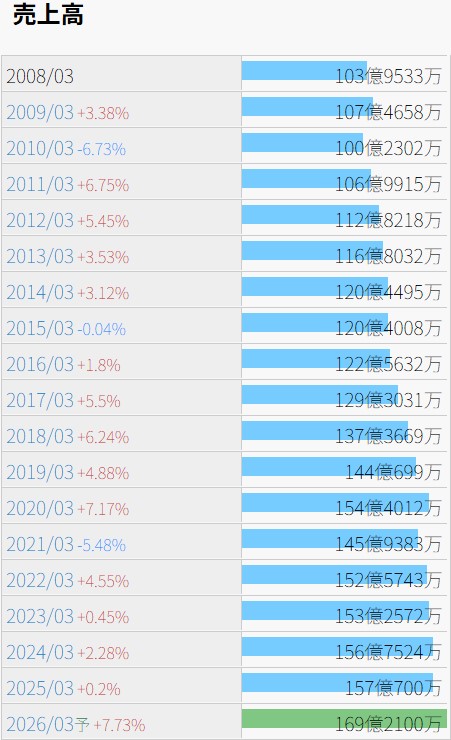

派手さはありませんが、売上高はじわじわと拡大を続けています。

今後の見通しに関して、25年3月期の本決算において、「ベントナイト事業、素形材分野につきましては、国内における高い販売占有率を活かした関連商材の拡販、製品と技術サービスの充実を図ることにより、顧客満足度の向上に努めるとともに、海外市場への販売拡大を図ってまいります。環境建設分野につきましては、国内インフラ整備事業、地熱発電事業の取り込みを推進するとともに、放射性廃棄物処理事業に対して積極的な営業活動を展開してまいります。ペット分野につきましては、原料調達から生産販売までのバリューチェーンを国内で完結できる強みを活かすとともに、関連商品の拡充を図ることで収益の拡大に努めてまいります。」とされています。

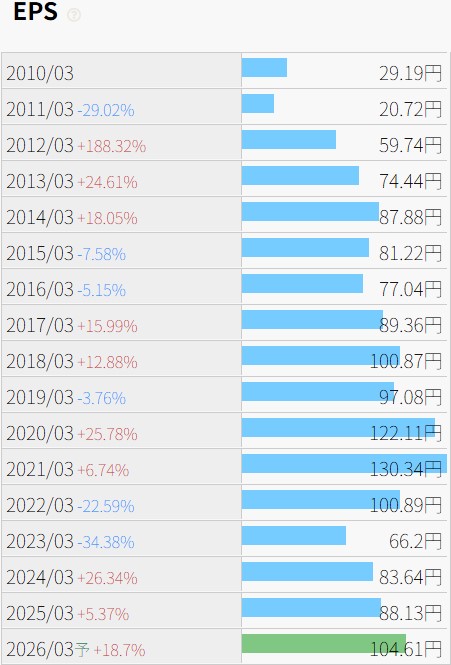

利益状況を確認します。

売上高が落ち込んだ21年3月期のEPSが最も高くなっていることも意外ですが、23年3月期の低迷が気掛かりです。

22年3月期には68.96%であった売上原価率は、23年3月期には74.70%まで急上昇しています。当時の決算短信には、売上高がほぼ横這いで、売上原価が105.2億円から114.5億円まで増大したことが明記されています。定性的な説明としては、「急激な円安による輸入原鉱価格の上昇や各種原材料価格の高騰」とされており、御多分に漏れずという印象です。

翌期以降も売上原価率は71%を上回って推移していますが、増収分で利益が出ているようです。

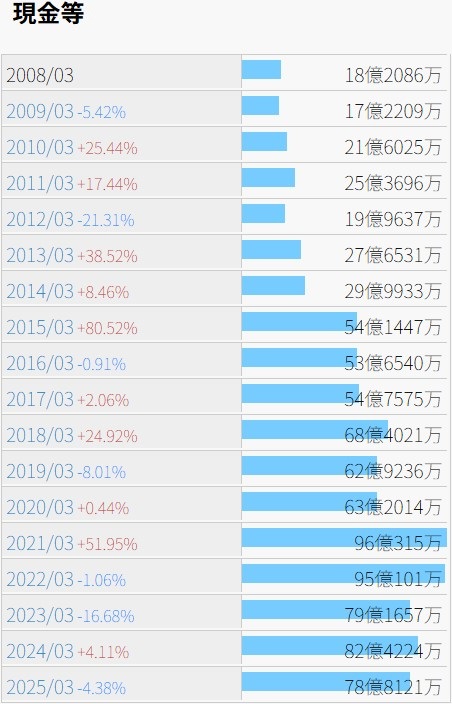

財務状況を確認します。

単調な右肩上がりとは行きませんが、現金等は長期では増加傾向にあると見て良さそうです。

自己資本比率は安定的に高水準で推移しており、25年3月期には83.4%となっています。

有利子負債も無い期が多く、21年3月期の10憶円が何故必要だったのか不思議なくらいです。

営業CFも、確認できる限りの08年3月期以降毎期黒字で、経営状態は非常に健全であると思われます。

配当に関しては、10年3月期以降、増配が5期、維持が7期、減配が3期。6/22(日)時点の予想年間配当利回りは3.84%と、決して低くはない数値です。

株価の推移を確認します。

上場来高値は現在の発行済株式総数換算で1990年7月の3,200、安値は2002年11月の160となっています。最高値で掴み、最安値で手放した場合、資産は20分の1になっていた計算です。

最安値で掴み、現在まで保有を続けていた場合、資産は6倍以上になる想定ですが、23年も掛けるなら、同程度以上に勝率の高い商材が他にも有りそうです。

25年3月期の本決算の中で、利益配分に関する基本方針は、以下のように説明されています。

「安定的な利益還元を経営の最重要課題のひとつとして位置づけしており、中長期的な収益力の強化および財務健全性の向上に努めながら、配当性向については30%を目安として業績に連動した利益還元を行い、また一株当たり配当金の下限を40円として安定的な配当を継続することを基本方針としております。」

今がその下限の40円ですが、25年3月期の配当性向は45.4%となっています。目安を大きく上回る下限。今後の増配はしばらく期待しない方が良いかもしれません。減配も有り得るくらいに思っていた方が無難です。